Повесили кредит который не брал что делать?

Что делать, если на тебя оформили кредит мошенники

C одной пожилой женщины почти два года удерживали деньги с пенсии в счет погашения чужого кредита. Выяснилось, что старушка стала жертвой мошеннической схемы: злоумышленники украли ее паспорт и получили по нему заем в банке. С похожей ситуацией, увы, может столкнуться каждый. Сегодня расскажем, что делать, если мошенники оформили кредит, используя ваши паспортные данные.

Ситуация: вы потеряли паспорт. Или того хуже — его украли вместе с сумкой. Так или иначе, дело скверное. А тут еще как будто специально, чтобы жизнь уж точно сладкой не казалась, начали названивать неизвестные люди и требовать какие-то деньги. Мол, оформляли ссуду — извольте отдать.

Алгоритм действий

1. Оценить масштаб трагедии

Как узнать, оформлен ли кредит где-то еще, помимо той организации, которая уже требует погашения долга? Нужно отправить запрос в Центральный каталог кредитных историй (ЦККИ) Банка России. Сделать это можно как через сайт регулятора, так и через единый портал госуслуг. Появится ясность, в каких конкретно бюро кредитных историй (БКИ) хранится кредитная история заемщика. Затем нужно получить отчеты, в которых содержится информация, где и на какую сумму числится задолженность.

2. Обратиться в кредитную организацию

Важно как можно скорее обратиться ко всем организациям, в которых был оформлен мошеннический заем. В письменной претензии должно содержаться детальное описание произошедшего, всё до мельчайших подробностей. Потерпевшему необходимо будет рассказать о потере паспорта, звонках и поступивших претензиях, потребовать провести проверку, расторгнуть договор и обнулить задолженность.

К заявлению нужно приложить копию талона, который ранее был выдан полицией после принятия заявления об утере паспорта. В полицию не обращались? Тогда придется предъявить другие доказательства, что заем брали не вы. По словам адвоката Дмитрия Зацаринского, в качестве доказательств можно использовать, к примеру:

- почерковедческую экспертизу;

- показания свидетелей;

- записи с видеокамер в офисе организации, где выдан кредит;

- билеты или иные документы, подтверждающие, что вы были на тот момент в отъезде.

После оформления претензии добросовестный кредитор должен начать внутреннее расследование.

Важно: даже если на претензию прислали отписку либо вовсе ее не приняли, нужно сохранить документ. Попытка урегулировать вопрос мирным путем может сыграть в пользу потерпевшего в ходе судебного разбирательства.

3. Обратиться в полицию

С собранной информацией нужно идти в отделение полиции, где пишется заявление о факте мошенничества, к которому прилагаются в том числе все имеющиеся доказательства. Следует попросить провести проверку по данному факту и возбудить уголовное дело.

При наличии приложить копию нового паспорта и талон-уведомление о заявлении в полицию об утере паспорта. Если такое заявление ранее не подавалось, то попутно составить и его.

4. Идти в паспортный стол (если еще не были)

Из полиции нужно обратиться в паспортный стол по месту жительства и подать заявление о замене паспорта. Проще, правда, сделать это через сайт госуслуг. И дешевле, так как при оплате госпошлины предоставляется скидка.

5. Претензия отклонена? В суд!

Чаще всего для решения проблемы недостаточно обратиться лишь в офис кредитора и к правоохранителям. Даже если ссуда оформлена после заявления в полицию об утере паспорта и у должника есть об этом справка. Старший юрист Milton Legal Станислав Никиташев отметил, что тут всё зависит от добросовестности кредитора, заставить его прекратить действие договора невозможно.

Эксперт привел случай из практики: «У гражданина из автомобиля была украдена сумка с документами, в которой был паспорт. Он обратился в полицию с заявлением о краже и далее в компетентные органы для его замены. Через полгода клиенту позвонили из банка и сообщили о наличии задолженности по двум кредитным договорам. Как выяснилось позже, на его утерянный паспорт, уже после того, как был выдан новый, был приобретен ноутбук и телефон в кредит. Сотрудники банка попросили написать заявление об указанных событиях и приложить доказательства обращения в полицию и паспортный стол, после чего сказали не волноваться — его вопрос будет решен. Через год после указанных событий с ним связались сотрудники коллекторского агенства и сообщили о просроченной задолженности по кредитным договорам. Как выяснилось позднее, банк уступил им задолженность, полностью проигнорировав незаконность выдачи кредита. Пришлось обращаться в суд и оспаривать кредитные договоры, суд закончился в пользу гражданина».

Вероятность отказа списать долг высока в любом случае, вне зависимости от того, подано ли заявление в полицию до выдачи кредита или нет. Допустим, претензия организацией все-таки отклонена. Тогда без суда не справиться. Необходимо составить иск с целью признания договора незаключенным. Добавим, что некоторые специалисты советуют подавать иск в суд, не дожидаясь ответа от организации и результатов расследования от правоохранителей.

К исковому заявлению нужно приложить все оригиналы и копии доказательств непричастности. Представить весь пакет документов по кредитному договору, а также заявления, ответы от организации. По результатам разбирательства договор признают незаключенным, и обязательства перед кредитором прекратятся. Копию решения суда стоит отправить в БКИ, чтобы там удалили ненужную запись.

Важно: при несогласии с результатами экспертизы заемщик вправе заявить ходатайство о назначении дополнительной экспертизы.

Что можно сделать еще?

Схемы, в которой сотрудники компании работают в сговоре с мошенниками, нечасто, но все же бывают.

«Ситуация наверняка имеет свое распространение, так как обращений к юристам с подобной проблемой достаточно много. Жалобу в ЦБ подать можно, но результативность будет сомнительной. В целом же, конечно, писать нужно и в ЦБ, и руководству конкретного банка, так как держать в своем штате мошенника не хочет ни одно учреждение. В подобных вопросах нужно предпринять максимально возможное количество действий. Подобные действия могут положительно отразиться при рассмотрении вопроса об удержании денег за преступления с паспортами пострадавших», — отмечает Орест Мацала, ведущий юрист Европейской юридической службы.

Направить повторный запрос в БКИ. Через пару месяцев после вынесенного судом решения рекомендуется вновь запросить в БКИ свою кредитную историю. Так как информация может обновляться с некоторым опозданием, следует проследить за тем, чтобы сведения о задолженности были удалены из базы.

Что делать, если на вас повесили чужой кредит: пошаговый алгоритм

По информации Банка России, в стране в 2020 году около 3 тысяч граждан столкнулись с мошенническими действиями – на них были оформлены чужие займы. Эксперты рассказали, как поступать, если вы узнали, что у вас есть кредит, который вы не брали.

Алгоритм действий

- Заказать данные о своей кредитной истории, чтобы понять, где и в каких учреждениях есть «липовые» займы на ваше имя.

- Осуществить проверку на сайте ФСПП, нет ли на вас отрытых исполнительных производств.

- Подать претензию в кредитное учреждение, в которой указать, что никаких заявок на займы вы не подавали. В случае оформления по утерянному паспорту, приложите копию заявления из полиции.

- Требовать у кредитора полных данных о займе, оформленном на ваше имя (кто и когда оформлял, куда перечисляли деньги и прочее).

- Одним из железных доказательств будет перечисление средств в банк, клиентом которого вы никогда не были. Получите такое подтверждение от кредитного учреждения.

- В том случае, если деньги перевели в банк, в котором вы обслуживаетесь, получите справку о том, что такая сумма не была перечислена на счет.

- Если займ оформляли онлайн, потребуйте данные о том, какой номер телефона был использован для подтверждения транзакции.

Собираем документы в двух экземплярах – для судебных инстанций и для себя. Требуем у кредитора осуществить внутреннее расследование данной ситуации. Весь пакет документации направляем в правоохранительные органы с заявлением о мошенничестве.

Если кредитор не хочет улаживать данную ситуацию в досудебном порядке, пишите заявление в судебные инстанции. В случае успеха в суде, отравляйте решение в БКИ, чтобы убрать пометку о долге. В обязательном порядке необходимо подавать жалобу на кредитора в Банк России с приложением всех документов. Регулятор должен рассмотреть проблему на протяжении 30 суток.

Через время проверьте кредитную историю, чтобы удостовериться в том, что отметку о долге из нее убрали. Для этого придется подождать около 2-3 месяцев. Нельзя оставлять данную проблему без решения, категорически запрещено платить по чужим кредитам, оформленным на ваше имя. Только активное участие поможет избежать усугубления проблемы.

Основные материалы

- Частным лицам

- Ипотека

- Рефинансирование

- Под залог

- Плохая кредитная история

Кредит наличными

—>

- Бизнесу

- Рефинансирование

- Ипотека

- Инвестиционный

- Овердрафт

- Экспресс

Оборотный

—>

- О нас

- Отзывы

- Вопрос-ответ

- Партнеры

- Калькулятор

- Новости

- Контакты

- Карта сайта

- Поиск

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «Бинкор» (юр. адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящее согласие дается мной:

Для осуществления проверки предоставленных мной информации и сведений; Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «Бинкор», совместных продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни. Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «Бинкор» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия. Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор» письменного уведомления, полученного ООО «Бинкор».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Например: у вас попросили перевести средства, чтобы узнать кредитную историю. Любые виды взимания денег до выполнения услуги от лица компании «Бинкор» — это мошенники. Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться с нами Спасибо!

Мошенники на меня оформили кредит. Что делать?

Если вам позвонили из банка и потребовали внести платеж по кредиту, который вы не брали, возможно, вы стали жертвой мошенников. В статье расскажем, как мошенники берут кредиты на чужие паспорта и что делать, если вы стали их жертвой.

План действий

Первое правило: не платите по кредиту, которого не брали. Даже микрозайм на тысячу рублей. Даже если каждый день звонят коллекторы и требуют внести платеж. Если закроете чужой кредит, он останется в кредитной истории и будет блокировать доступ к новым кредитам.

Также не стоит игнорировать требования банка. По документам вы являетесь должником, пока не докажете обратное. Дело может дойти до суда и судебных приставов. Поэтому запаситесь терпением и следуйте нашим советам.

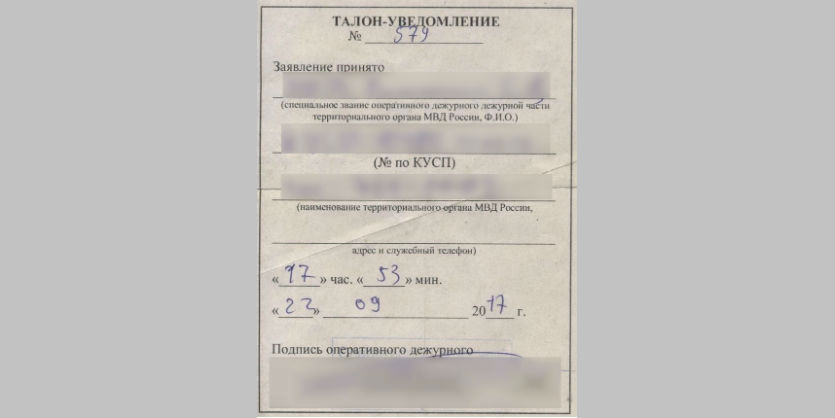

Если вы потеряли паспорт, напишите в полицию заявление о краже и возьмите талон-уведомление о приеме заявления. Этот талон пригодится для доказательства непричастности к кредиту.

Пример талона-уведомления из полиции

Следующий шаг — установите количество мошеннических кредитов. С этим поможет кредитная история. Она покажет, сколько на ваше имя оформлено кредитов, в каких организациях и на какие суммы.

Фрагмент титульной части кредитной истории НБКИ. Обратите внимание на столбец «Счета»: всего — общее число кредитов, негативных — просроченные кредиты, открытых — активные кредиты

Фрагмент информационной части кредитной истории НБКИ. Здесь находится информация по каждому отдельному кредиту: кто выдал кредит, в каком размере и на какой срок

В кредитной истории вы найдете все организации, в которых мошенники взяли кредит.

Если есть возможность, обратитесь в офисы этих организаций, запросите экземпляр кредитного договора, по которому якобы вам выдали кредит. Посмотрите на подпись, дату и место заключения договора. Эта информация нужна для доказательств вашей непричастности.

Если мошенники оформили займ через интернет, подписанного договора не существует. Функцию подписи в договоре выполняет СМС-код. В этом случае запросите распечатку сообщений у мобильного оператора. Также может потребоваться история запросов и посещений с вашего домашнего (а, возможно, и рабочего ПК). Можно инициировать поиск IP-адреса, с которого был направлен запрос в МФО, и собрать доказательства того, что в указанное время вы не имели доступа к устройству.

Следующий шаг — написать заявление в каждую организацию, где мошенники взяли кредит на ваше имя. В заявлениях вы должны объяснить вашу непричастность к кредитам. Также приложите к копии доказательств: талон из полиции о краже паспорта, больничный лист, билеты с отпуска и т. д. Вам нужно убедить банк, что в день выдачи кредита у вас был утерян паспорт или вы находились в другом городе, в другом районе и т. д.

Если в городе есть отделения нужных кредиторов, передайте заявления лично. Если нет, отправьте заказным письмом и сохраните талон об оплате услуги.

Пример заявления

Заявление

На мое имя в вашем банке числится кредитный договор с номером паспорта (паспортные данные) К указанному кредитному договору я никакого отношения не имею, паспортные данные не мои, кроме ФИО и даты рождения. Указанный паспорт принадлежит (другому человеку).

Прошу почистить мою кредитную историю в скоринг бюро Эквифакс в связи с тем, что в ООО «Хоум кредит энд финанс банк» кредит никогда не оформлял.

Прилагаю выписку из скоринг бюро v 2.0

В лучшем случае кредитор сочтет заявление обоснованным, проведет служебное расследование и уберет из вашей кредитной истории данные о мошенническом кредите. Если кредитор отказывается признавать вашу непричастность, запросите копию кредитного договора с приложениями и обращайтесь в полицию.

В отделении полиции нужно написать заявление о совершенном мошенничестве. В тексте заявления опишите ситуацию, перечислите доказательства вашей непричастности, приложите копии документов из банка. После полиции обращайтесь в суд, потому что только суд может признать кредитный договор недействительным.

Как обезопасить себя от мошеннических кредитов

Поскольку кредиты выдаются по паспорту, основное правило — беречь паспорт и осторожно относится к его копиям. Не делайте копии у незнакомых людей. Не храните сканы в облачных хранилищах — аккаунт могут взломать и воспользоваться данными. Если нужно кому-то отдать копию паспорта, пишите прямо на копии примечание. Например, такое:

Защита копии паспорта с помощью примечания

Проверяйте кредитную историю каждый год, чтобы отслеживать актуальность данных. Чем раньше вы обнаружите мошеннический кредит, тем проще будет от него избавиться. Если кредитор не сможет с вами связаться, он обратится в суд. И тогда вместо звонка кредиторов, вы получите повестку в суд.

Как мошенники оформляют кредиты на чужие паспорта

Мы поделимся четырьмя мошенническими схемами, но их гораздо больше. Кредиторы постоянно придумывают новые способы защиты от махинаций, а мошенники придумывают новые способы обхода защиты.

Чужой документ. Возможно, вы потеряли паспорт и его нашли мошенники. Теперь у мошенников есть два способа получить кредит: найти похожего на вас человека или вклеить в паспорт другую фотографию.

Займы по ксерокопии. По закону кредитные организации не имеют права выдавать кредит по копии паспорта. Но по факту такое случается: например, на форуме banki.ru мужчина жалуется, что на копию его паспорта мошенники взяли три кредита. Если вы делали ксерокопии паспорта вне дома, то могли стать жертвой мошенников.

Онлайн-займы. Чтобы получить деньги онлайн, нужны паспортные данные, сим-карта и банковская карта, оформленные на владельца паспорта. Мошенники регистрируют все реквизиты на чужие документы и получают кредит.

Брокер-мошенник. Возможно, вы не могли получить кредит в банке и обратились за помощью к кредитному брокеру. Если брокер оказался мошенником, он мог оформить кредит на ваш паспорт.

Часто в мошеннических схемах участвуют сотрудники кредитной организации. Они выдают кредиты по ксерокопиям, игнорируют липовые документы и не проверяют заемщика.

Памятка жертве кредитного мошенничества

• Если вам звонят по чужому кредиту, возможно, вы стали жертвой мошенников. Чтобы оценить масштаб проблемы, запросите кредитную историю и проверьте, сколько в ней чужих кредитов.

• Запросите у кредиторов копии кредитных договоров, проверьте даты, место заключения и подписи. Найдите доказательства вашей непричастности к кредитам: талон из полиции о краже паспорта, командировочный лист, оригинал подписи и др.

• Напишите кредиторам заявления по факту мошенничества: объясните ситуацию и приложите доказательства. Возможно, этого будет достаточно. Кредиторы аннулируют кредиты и очистит вашу кредитную историю.

• Если кредитор не признает вашу непричастность, придется обращаться в суд и полицию.

Что делать, если на вас повесили микрокредит

Сегодня оформить микрокредит можно прямо в интернете, достаточно лишь фото паспорта. И возможно, на вас уже кто-то оформил.

То есть, приходите вы домой, а там вас могут поджидать крепкие ребята, которые требуют какие-то деньги. Вы растеряны, ничего не понимаете и не знаете, что делать. Теоретически, может быть и такая ситуация.

Чтобы разобраться с такой проблемой, смотрите как отказаться от чужих долгов и очистить кредитную историю.

Откуда берутся кредиты

Их раздают микрофинансовые организации (МФО). На II квартал 2019 года в России зарегистрировано 1960 таких контор, готовых одолжить «до зарплаты». Оформить займ можно онлайн, из документов просят лишь фото паспорта, и деньги дают кому угодно.

Внимание! Деньги в долг на карту может взять даже безработный – мы понимаем, что у людей не всегда есть официальное место работы. Даже если доход состоит из случайных подработок, человек может трудиться с утра до ночи и быть платежеспособным».

Если вы засветили свой паспорт, например, при устройстве на работу, оформлении договора, покупке SIM-карты, записи в фитнес-клуб или верификации на криптобирже, то у вас есть все шансы стать жертвой мошенников.

Деньги в МФО дают небольшие — до 30 тысяч рублей. Однако ставки до 1% в день, поэтому за год неуплаты набегает кругленькая сумма.

До 2019 года максимальная процентная ставка могла достигать 841% годовых, однако после внесения правок в 554-ФЗ, снизилась до 365%. Если займы оформлены в нескольких МФО, то можно попасть на очень серьезные деньги.

Что делать, если на вас повесили микрокредит

О кредитах обычно узнают от сотрудников отдела по взысканию задолженностей МФО. Или от коллекторов, если МФО продала долг или просто пользуется их услугами.

Все начинается с простого и не всегда вежливого звонка. Здесь многие потерпевшие идут на конфликт — начинают грубить, угрожать. Кто-то отвечает: «Никакого кредита я не брал, это ваши проблемы». И заносит телефон в черный список.

Не надо так! Оформленный на вас кредит — это ваша проблема, а не МФО, коллекторов или еще кого-нибудь. Игнорировать ее нельзя и решать придется именно вам.

Иначе испортите свою кредитную историю, угробите кредитный рейтинг, попадете в черный список банков и уже никогда не сможете купить iPhone в кредит.

И это только цветочки — могут даже обчистить ваш банковский счет, если дело дойдет до ФССП. Об угрозах со стороны коллекторов даже не говорим, это само собой.

1. Узнайте, кому и сколько вы должны

Сначала надо пробить, сколько микрокредитов на вас оформлено и в каких МФО. Информация содержится в кредитной истории — получить ее можно в БКИ (бюро кредитных историй). Раньше, чтобы посмотреть кредитную историю, нужно было платить. Но с 31 января 2019 года дважды в год это можно сделать бесплатно.

Поскольку разные МФО могут передавать данные в разные БКИ, прежде всего надо получить список всех БКИ, где хранятся ваши данные.

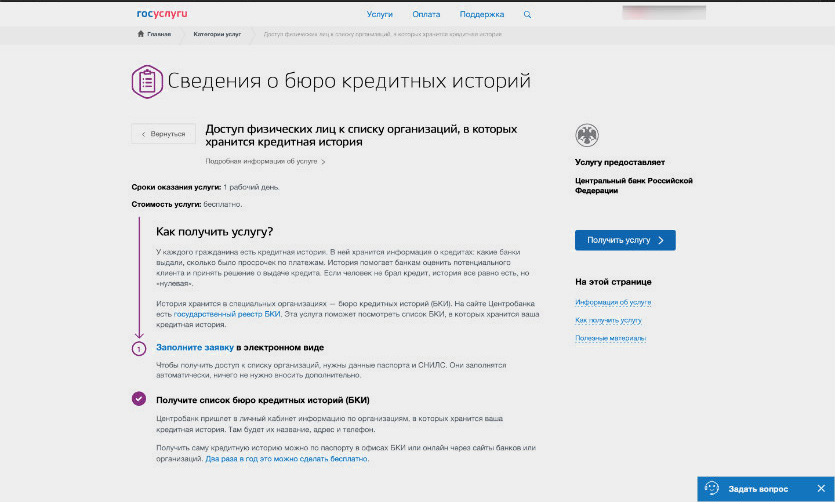

Сделать это можно через портал «Госуслуги». Для этого перейдите на страницу «Налоги и финансы» — «Сведения о бюро кредитных историй». Закажите услугу «Доступ физических лиц к списку организаций, в которых хранится кредитная история».

В ответ вы получите от Центробанка список БКИ, в которых хранится ваша кредитная история. Далее отправляйтесь на сайты этих организаций и запрашивайте кредитную историю.

2. Подайте заявление в полицию

Получив в БКИ отчет о кредитной истории и убедившись, что на вас действительно оформлена дюжина кредитов, соберитесь с духом и отправляйтесь в полицию подавать заявление.

Принимать его не захотят, т.к. убытка и состава преступления нет, да и вообще «это не дело полиции». Поэтому требуйте и стойте на своем до конца.

Делается это не для того, чтобы поймали мошенников. Искать их, наверное, никто не станет. Задача — получить талон-уведомление о том, что ваше заявление принято.

Этот документ будет свидетельствовать перед МФО, что вы реально собираетесь довести дело до конца и правда ничего не брали.

3. Свяжитесь с МФО

Если в каком-то МФО на вас оформлен кредит, это не значит, что там сидят враги. Хотя все может быть. Свяжитесь с МФО по горячей линии и сообщите о мошенничестве.

Скажите, чтобы уже были в полиции, ваше заявление приняли, и узнайте, что делать дальше.

В ответ МФО попросит вас написать еще одно заявление, но уже для них самих, и приложить к нему дополнительные документы, которые бы доказали вашу невиновность.

Например, это может быть справка от оператора сотовой связи о всех открытых и закрытых номерах, которые когда-либо были зарегистрированы на ваши паспортные данные.

Дело в том, что договор займа заключается с помощью аналога собственноручной подписи (АСП) — в данном случае кода подтверждения, который приходит клиенту в СМС. Если код был отправлен на чужой номер, обосновать свою непричастность к кредиту будет легче.

Также может пригодиться справка от QIWI и аналогичных сервисов о том, вы не являетесь их клиентом. Поскольку эти кошельки анонимны и разрешены, иногда они используются для обналичивания «грязных» денег.

Поэтому важно доказать, что вы ими не пользуетесь.

Когда общаетесь с МФО, жестко требуйте отмены действующих займов и очистки кредитной истории. Если видите, что МФО тянет время и не особо хочет разбираться в ситуации, припугните заявлением в прокуратуру и напомните им, что они рискуют стать соучастниками в мошенничестве.

Если что-то пошло не так

Однако бывает, что ребята из МФО очень плохие — не идут на контакт, согласны общаться только с полицией, а то и вовсе не отвечают по телефону. Офис же находится где-то на другом конце России, и сходить туда тоже никак.

В таком случае, придется судиться.

Успешной историей судебных разбирательств с МФО делится участник форума banki.ru. Узнав из отчета по кредитной истории о шести микрозаймах, он обратился в суд с исками о нарушении прав субъекта персональных данных и потребовал признать договоры незаключенными.

Иски были удовлетворены.

Как обезопасить себя от мошенничества

Не светите паспортные данные. Если где-то можно подтвердить личность другими документами, например, водительским удостоверением или СНИЛС, лучше воспользоваться ими.

Ставьте отметку на ксерокопиях. Когда действительно нужно предоставить копию паспорта, ставьте на ней отметку: «Для предоставления туда-то». Понятно, что ее легко убрать в «Фотошопе», но есть шанс, что мошенники не захотят с этим заморачиваться.

Подпишитесь на услуги мониторинга кредитной истории. Некоторые БКИ за небольшую сумму готовы оповещать вас об изменениях в кредитной истории. Такая услуга позволит вам быстро отреагировать, если кто-то попробует оформить на вас кредит, и по горячим следам исправить положение.

Чужой кредит: что делать и как отказаться

По данным ЦБ РФ, в прошлом году от действий мошенников пострадали более 3000 россиян – на них оформили липовые кредиты.

По информации СМИ, которая появилась в июне 2019 года, в открытом доступе в сети интернет оказалась личная информация 900 тыс. клиентов банков ОТП-банка, Альфа-банка и ХКФ-банка. Значит, эти люди находятся в зоне риска: мошенники могут оформить на них кредит.

История из жизни

Елена получила письмо-сюрприз от МФО «ХХХ» с требованием возврата долга — 35 000 руб. плюс проценты 6 500 руб. МФО находится в г. Санкт-Петербург. Елена была неприятно удивлена. Живет она в Москве и в день оформления договора займа также была в Москве. Никаких микрозаймов она не брала, денег не получала.

Как действовать в такой ситуации? Давайте разбираться вместе с экспертом Бробанка Натальей Колбасиной.

Что делать, если на вас оформили чужой кредит

Для начала необходимо проверить кредитную историю и понять масштаб бедствия. Так вы узнаете, сколько у вас кредитов и в каких банках или микрофинансовых организациях они оформлены. Проверить кредитную историю можно бесплатно, не выходя из дома за 30 минут с помощью сервиса Госуслуги.

Кредитную историю можно получить 2 раза в год бесплатно. Узнать, в каком БКИ находится ваша кредитная история можно через сайт Госуслуг.

Бюро кредитных историй (БКИ) — компания, которая формирует и хранит кредитные истории, предоставляет кредитные отчеты. По состоянию на март 2021 г. зарегистрировано 9 БКИ. Узнать их перечень можно из Государственного реестра бюро кредитных историй на сайте ЦБ РФ. Ваша кредитная история хранится в одном БКИ или сразу в нескольких.

Около 90% кредитных историй хранится в крупнейших БКИ:

- АО «Национальное бюро кредитных историй»

- ЗАО «Объединенное Кредитное Бюро»

- ООО «Бюро кредитных историй Эквифакс»

| Стоимость от | 0 Р |

| Узнать КИ | Можно |

| Улучшение КИ | Есть |

| Документы | Паспорт РФ |

| Отчет | Онлайн |

| Время | За 5 минут |

Можно сделать онлайн запрос на бесплатное предоставление информации, если вы авторизованы на сайте Госуслуги, либо на сайте самого БКИ. Подробнее – здесь.

Проверьте на сайте федеральной службы судебных приставов (ФССП) наличие открытых на вас исполнительных делопроизводств/взысканий. На сайте проверьте себя по ФИО и дате рождения. Проверять себя нужно по «всем регионам». Дополнительно проверьте на сайте суда по месту проживания наличие исковых производств.

Далее обратитесь с претензией в кредитную организацию, в которой обнаружился липовый кредит, указав, что договор вы не заключали, денег не получали. Если ваш паспорт был украден, приложите копию талона о заявлении в полицию об утере паспорта из полиции.

Потребуйте предоставить вам информацию о кредите/займе:

- Когда, где и кто из сотрудников кредитной организации оформлял кредитный договор.

- Куда перечислялись заемные средства. Это ваш главный козырь и доказательство.

Если деньги переводились в банк, в котором у вас нет счетов – это уже доказательство, что вы не получали деньги. Получите подтверждение, что вы не являетесь клиентом этого банка. Если это банк, в котором у вас есть счет или карта, получите подтверждение, что на ваши счета не поступала сумма кредита.

- Если кредит оформили через интернет, запросите у кредитора информацию, какой номер телефона был использован для подтверждения платежа.

- Запросите у кредитора заверенные копии документов в 2-х экз. (для суда и для заявления в полицию), на основании которых выдан кредит или заем: заявку, договор и все приложения к нему, копию паспорта и других удостоверений личности (загранпаспорт, водительские права).

- Потребуйте провести внутреннее расследование.

Обратитесь в полицию с заявлением о факте мошенничества, приложив все собранные вами доказательства оформления незаконной кредитной сделки. Копию талона о принятии заявления отправьте кредитору, в качестве доказательства своей непричастности к оформлению кредита.

По мнению экспертов, ждать от правоохранительных органов быстрых успехов в поиске мошенников не стоит. Но для суда ваше заявление будет подтверждением того, что вы оказались пострадавшей стороной.

Если банк отказывается списывать долг

Что делать, если кредитная организация отклонила вашу претензию:

- Подайте исковое заявление в суд. Если договор признают незаключенным, обязательно отправьте копию решения суда в Бюро кредитных историй, где хранится ваша кредитная история, чтобы в ней удалили ненужную запись.

- Отправьте через интернет-приемную жалобу в Банк России, приложив к ней документы, подтверждающие вашу непричастности к оформлению кредита. Срок рассмотрения жалобы – до 30 дней.

Держите руку на пульсе и через 1-2 месяца еще раз проверьте кредитную историю. Проконтролируйте, чтобы запись о мошенническом кредите удалили из вашей кредитной истории.

Как защитить себя от кредитных мошенников

- Проверяйте кредитную историю минимум 2 раза в год.

- Если потеряли паспорт – сразу пишите заявление в полицию!

- Обращаясь за кредитом/займом, выбирайте надежные банки и МФО, которые входят в государственный реестр микрофинансовых организаций.

- Берегите свои личные данные и старайтесь минимизировать их распространение – не передавайте копии паспорта в сомнительные организации. На копии паспорта укажите, что это копия и для чего она предназначена – например копия для идентификации в платежном сервисе Х. Можно нанести на копию паспорта водяные знаки с помощью фоторедактора.

Что делать не рекомендуется:

- Уходить от решения проблемы и ждать, что ситуация разрешится как-нибудь сама собой. Она действительно решится, но не в вашу пользу!

- Начать выплачивать чужой долг, не попытавшись отстоять свои права!

Наталья Колбасина — высшее образование по специальности «Экономист по бухгалтерскому учету и аудиту» в Крымском государственном агротехнологическом университете. Повышала свою квалификацию в Московском государственном университете им. М.В. Ломоносова, АНО «Институт финансового планирования» и финансовом университете при Правительстве Российской Федерации. Является консультантом по финансовой грамотности проекта Минфина России Вашифинансы.рф. Опыт успешной работы в финансовой сфере – более 20 лет. kolbasina@brobank.ru

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Доброго времени суток! Подскажите пожалуйста, что делать, если я под чутким руководством мошенников оформила на себя кредит на сто сорок пять тысяч рублей, и также под их чутким руководством перевела им на счёт девяносто тысяч сто двадцать три рубля. В себя пришла уже в банке, куда, так же под чутким руководством мошенников пришла снять со счёта оставшуюся сумму денег в пятьдесят пять тысяч рублей, которые должна была перевести на их счёт. К моему счастью что-то пошло ни так с банкоматом, я обратилась к сотрудникам банка. Они объяснили мне суть моей проблемы, приняли у меня заявление, пятьдесят пять тысяч положили на судный счёт… Но девяносто тысяч так и потерялись. В этот же день я пошла в полицию, написала заявление.

Какие дальнейшие мои действия? Платить мне нечем, да и не хотелось бы выплачивать чужие долги. Могу ли я аннулировать этот кредит? И как мне поступить в этой ситуации?

Заранее благодарю за данный Вами совет!

Уважаемая Катерина, аннулировать этот кредит нельзя. Если вы подали заявление о мошенничестве и уголовное дело возбуждено, то при выявлении виновных лиц эта долговая нагрузка будет с вас списана.

Что делать, если мошенники оформили на вас кредит

Для любого человека звонок из микрокредитной организации или банка с требованием оплатить кредит всегда неприятен, что уж говорить о ситуациях, когда этот кредит был оформлен обманным путем. Несмотря на то, что гражданин абсолютно ни в чем не виноват, ему предстоит серьезное разбирательство с кредитором.

Итак, разберем, что делать человеку, когда на него оформили кредит мошенники.

Что говорит закон о кредитовании

В РФ деятельность финансовых учреждений в сфере кредитования регулируют федеральные законы и инструкции ЦБ. Все, что необходимо знать гражданам о кредитовании физлиц, описано в следующих документах:

- №2300-1 – Закон о защите прав потребителей;

- ФЗ №353, в котором определены правила оформления и погашения потребительских займов;

- ФЗ №151, который определяет порядок работы организаций, занимающихся выдачей кредитов.

Чтобы узнать, есть ли у вас долги по финансовым обязательствам, необходимо запросить свою кредитную историю. Для начала на портале Госуслуги следует уточнить, в каком из бюро кредитных историй хранятся ваши данные, а уже после отправить туда запрос на их предоставление. Сделать это можно в любой момент (два раза в год – бесплатно).

По каким схемам работают мошенники

В последние несколько лет особой популярностью стали пользоваться кредиты онлайн, и именно этой услугой чаще всего пользуются мошенники, чтобы оформить заем на чужое имя.

Как правонарушители оформляют кредит на другого человека:

- Используют ксерокопию паспорта для получения денег у микрокредитной организации онлайн. В соответствии с ФЗ №151, компаниям разрешено выдавать онлайн-кредиты на небольшие суммы (в пределах 15 000 руб.) с идентификацией клиента по упрощенной схеме. Для этого нужно лишь отправить копию паспорта, а также фото владельца, держащего открытый паспорт. Подделать такие фото не составляет особого труда. К тому же, многие МФО выдают деньги даже без подтверждения, а просто по паспортным данным, но под огромные проценты. Поэтому юристы советуют никогда не оставлять паспорт в залог, а отдавая куда-то копию, рекомендуют подписывать для кого она выдана.

- Предъявляют утерянный владельцем или украденный паспорт. Здесь схема проста – в документ вклеивается фото человека, который обманным путем получает деньги в банке или МФО. Менеджеры не всегда могут заметить подделку, особенно, если паспорта нет в базе утерянных документов. Более того, в некоторых случаях сотрудники банка или МФО могут быть в доле.

Все вышеописанное относится только к небольшим займам. Для выдачи значимых сумм проводится более серьезная идентификация личности клиента.

Что делать с кредитом, который вы не брали

Узнав, что на ваше имя был оформлен кредит, следует реагировать немедленно. Какие действия можно предпринять:

- Написать заявление в полицию. Известить правоохранительные органы необходимо не столько для того, чтобы они возбудили уголовное дело против мошенников, сколько для установления факта, что именно вы кредит не брали. Рекомендуется взять справку об утере документа, где будет указана дата обращения. Если на вас оформят кредит посторонние люди, эта бумага будет отличным доказательством того, что вы не брали этих денег.

- Договор с кредитной организацией вступает в силу с того момента, когда заемщик берет деньги, поэтому если их брал другой человек с этим паспортом, то и требовать возврата средств нельзя. Поскольку банки и МФО берегут свой имидж и боятся огласки таких неприятных ситуаций, то после обращения в полицию, они, возможно, примут решение освободить гражданина от долговых обязательств без суда.

- Обратиться в кредитную организацию, которая выдала кредит. Это, пожалуй, наиболее простой способ решить вопрос, и желательно подать именно письменное обращение. Принимая во внимание тот факт, что деятельность банков и МФО контролирует ЦБ, а выдача кредита на другого человека считается серьезным нарушением, за такие действия кредитные организации могут быть привлечены к ответственности. Поэтому компаниям-заимодателям выгоднее аннулировать заем, чем получить взыскание от ЦБ. В крайнем случае гражданин может подать жалобу на организацию в Центральный банк, но для этого следует зафиксировать документально все свои действия и ответную реакцию МФО.

- Подать иск в суд. Это наиболее действенный способ избавиться от чужих кредитов. Затягивать с подачей заявления не стоит, лучше всего составить его сразу после того, как будет зарегистрировано обращение в полицию. Суд в этом случае становится на сторону фиктивного должника, и уже кредитору нужно доказывать, что деньги человек действительно брал. Если заем был оформлен при личном посещении в офисе кредитной организации, то суд должен проверить подлинность поставленной подписи при помощи графологической процедуры. Для доказательства мошенничества при онлайн-кредите понадобится больше времени – нужно будет доказать, что деньги поступили на карту другого человека.

В случае решения суда в пользу истца судебные издержки лягут на плечи нерадивых кредиторов. Единственный недостаток доказательства своей невиновности через суд – дело может рассматриваться несколько месяцев и все это время вас будут беспокоить кредиторы или даже коллекторы.

Куда можно пожаловаться

Если договориться с банком не удалось, заявление в полицию не принесло ожидаемого результата, а в суд идти не хочется, то можно попробовать обжаловать действия кредитной организации через вышестоящую инстанцию. Можно подать жалобу в:

- Центральный банк РФ. Обратиться к регулятору финансового рынка можно на горячую линию или через онлайн-сервис, где следует указать свои данные и описать проблему. К заявке нужно приложить все имеющиеся документы, в том числе заявление в полицию, кредитную историю. Если заем был получен через интернет, следует добавить также выписки по счетам. Это будет являться подтверждением того, что деньги клиент не получал.

- Бюро кредитных историй. Если удалось установить, что кредит был выдан незаконно, то стоит обратиться сюда, чтобы восстановить свой кредитный рейтинг. Одной из обязанностей БКИ является проверка данных от кредитных организаций, однако зачастую гражданам приходится самим просить внести исправления. Для обращения в БКИ потребуется постановление суда, ответ кредитной компании или официальное письмо от ЦБ.

Жалобы в эти инстанции также помогают бороться с недобросовестными кредиторами, которые не утруждают себя качественной проверкой данных клиента.

Как защитить себя от чужих кредитов

Чтобы не допустить в будущем неприятных ситуаций, стоит очень внимательно относиться к своим документам, в частности к паспорту:

- никогда не давайте свой паспорт малознакомым людям и не оставляйте его в залог;

- не отправляйте копии страниц посторонним лицам;

- без веской причины не позволяйте снимать копию с паспорта;

- не сообщайте никому паспортные данные по телефону и не указывайте их в социальных сетях;

- личную информацию вводите только на защищенных сайтах, на которых возле адресной строки есть иконка закрытого замочка.

Естественно, что защита своих данных должна быть в пределах разумного, ведь во многих ситуациях без предоставления паспорта просто не обойтись. Например, при покупке билетов на поезд, самолет или оформлении туристической поездки. Также без опаски можно сообщать свои паспортные данные надежным организациям – при оформлении страховки, получении кредитной карточки в банке, официальном трудоустройстве, др.

Подведем итог

Если ваши персональные данные были украдены и на вас оформили кредит, можно пойти двумя путями. Первый – не предпринимать ничего, не отвечать на звонки от незнакомых абонентов или вовсе поменять свой номер телефона, скрываться от сотрудников банка и коллекторов. Спустя некоторое время они перестанут вас тревожить.

В тот момент может казаться, что нет никакой разницы, какой сейчас складывается кредитный рейтинг. Но если проигнорировать действия мошенников, то в будущем, когда кредит все же понадобится, банки просто откажут в его выдаче без объяснения причин. А еще через время человек узнает, что он находится в черном списке.

Альтернативный вариант – сделать все, чтобы сохранить свое доброе имя и хорошую кредитную историю.