Карты мастеркард и виза различия

Разница между Визой и Мастеркард: главные отличительные особенности

Выбирая банковскую карту международной платежной системы, россиянину следует определиться: Visa или MasterCard. Чтобы не терять деньги с картсчета из-за ошибочного выбора, нужно точно выяснить: чем отличается Мастеркард от Визы?

Как появились Visa и MasterCard

История Виза началась в 1958 году в США выпуском первой в мире банковской пластиковой карты BankAmericard, названной в честь эмитента – Bank of America. Обслуживать платежные операции стала новосозданная организация BankAmericard Service Corporation.

Со временем основатели платежной системы решили сменить название на нейтральное (не привязанное к Америке) и хорошо запоминающееся. В итоге остановились на слове Visa. Первый пластик с этим логотипом появился на свет в июле 1976 года. Полное название системы – VISA International Service Association.

Другая платежная система, Мастеркард:

- в 1966 году основана несколькими банками США под названием Interbank Card Association;

- в 1968 году стала партнером европейской системой Eurocard;

- в 1979 году с объединением двух систем обрела нынешнее название – MasterCard Worldwide.

Сходства платежных систем заключаются в сопоставимом уровне скорости платежей, высокой степени защиты, наличии виртуальных карт и многом другом. Неслучайно многие пользователи банковских услуг не видят различий между МПС – тем не менее они есть, и довольно существенные.

В чем основная разница

Пользуясь двумя пластиковыми картами разных МПС, привязанными к картсчетам в рублях, исключительно на территории России, разницы между Визой и Мастеркард действительно можно не замечать.

Основное отличие между ними играет важнейшую роль, если пользоваться пластиком в заграничных поездках. Дело в том, что для карточек Visa, эмитированных российскими банками, базовой валютой является доллар США, а для MasterCard – евро.

Важно: из этого правила есть исключения, поскольку некоторые банки заключают с МПС Visa договора об использовании в качестве базовой валюты евро либо с MasterCard – доллара.

Возможна следующая ситуация. Если рассчитываться рублевой картой на территории Еврозоны (в Италии, Германии, Греции либо на Кипре, Мальте и др.), при каждой операции с пластиком MasterCard будет происходить одна конвертация, с Visa – две. Если же делать платежи с рублевого картсчета в долларовой зоне (США, Пуэрто-Рико, Панаме, на Палау, Виргинских островах и др.), то наоборот, с карточкой Visa будет одна конвертация, с MasterCard – две.

Важно: помимо конвертации по текущему курсу валют, каждый российский банк-эмитент устанавливает собственную дополнительную комиссию на конверсию платежных систем – Enter Bank Fee. Величина этой комиссии в ряде финорганизаций составляет 0%, в других достигает 5%.

Отличия между картами разного уровня

Наличие или отсутствие существенной разницы между двумя распространенными МПС зависит не только от российской и иностранных валют, но и от категории (класса) банковской карты, которую выбирает держатель.

«Электронные» карточки

Карточки низшего класса платежной системы Виза – это Visa Electron, а системы Мастеркард – Maestro и MasterCard Electronic.

Сходства «электронных» карт обеих МПС – низкая плата за выпуск и обслуживание (вплоть от 0 руб. в рамках социальных и пенсионных программ), а также непригодность для использования за рубежом. Многие банки-эмитенты разрешают операции за границей, но POS-терминалы и другие устройства в дальних странах требуют выдавленного на карте имени держателя, а на пластике низшего класса оно напечатано.

Различие между «электронными» продуктами в том, что Visa Electron некоторых банков могут использоваться для покупок в интернет, а Maestro и MasterCard Electronic для онлайн-платежей не подходят.

Помимо этого, теоретически при покупках с Visa Electron необязательно вводить пин-код, но на практике это отличие от Maestro действует редко и только в зависимости от типа платежного терминала в конкретной торговой точке.

Classic и Standard

Visa Classic и MasterCard Standard – самые распространенные пластиковые продукты, сочетающие невысокую стоимость обслуживания с довольно широким функционалом.

Для карточек этого сегмента характерно отсутствие заметных различий между Мастеркард и Виза. Платежные инструменты обеих систем позволяют снимать наличные в банкоматах, оплачивать покупки как в торговых точках, так и в режиме онлайн, могут снабжаться чипом (что лучше, чем только магнитная полоса), обладать функцией бесконтактных платежей.

Премиальные карты

В чем отличие Визы от Мастеркард выражается явно, это в уровне сервиса, предлагаемого статусным клиентам – держателям премиальных банковских карт (класса Gold и/либо Platinum).

Другие отличия

Виза и Мастеркард отличаются программами лояльности – каждая платежная система привлекает клиентов собственным ассортиментом привилегий и скидок. Подробная информация о «плюшках» постоянным держателям карт обеих МПС публикуется и обновляется на их официальных сайтах для пользователей России.

Отмечается еще одно отличие, явно в пользу Visa: при переводах средств с карты на карту деньги почти всегда зачисляются на картсчет мгновенно. С MasterCard это происходит не всегда – в зависимости от эмитента процесс ожидания средств может тянуться от 1 до 5 дней.

Советы экспертов

Специалисты советуют открывать не менее двух банковских карт разных платежных систем – одну MasterCard, другую Visa. Чтобы сэкономить на плате за выпуск и обслуживание, вторую карточку можно заказать как дополнительную – она обойдется дешевле основной либо вовсе бесплатно.

Наличие пластика обеих МПС страхует держателя от неприятностей, связанных с неожиданным сбоем в работе одной из них. Выход из строя Виза и Мастеркард одновременно крайне маловероятен.

Заказывая банковскую карту, привязанную к счету в инвалюте, рекомендуется к картсчету в долларах выбирать пластик Visa, к евро – MasterCard.

Пластиком Мастеркард выгоднее пользоваться в загранпоездках в страны Европы и Африки, Виза – на Американский континент, включая Карибский бассейн, в Австралию и страны Юго-Западной Азии.

Премиальную карту MasterCard нужно заказывать, только удостоверившись, что банк-эмитент действительно предоставляет держателю особый уровень сервиса и что все привилегии указаны в соответствующей документации.

Собираясь на морской курорт в зарубежную страну, надо обязательно брать с собой некоторую сумму наличных американских долларов. Как ни странно или дико, даже в городах и странах, живущих в основном за счет зажиточных интуристов, в самый сезон отдыхающих поджидают проблемы и со снятием средств в банкоматах, и с безналичными расчетами.

Visa или MasterCard. В чём разница, что выбрать

В статье обсуждаем различия платежных систем и разбираемся в бонусах для держателей карт Visa и MasterCard.

Visa и MasterCard – наиболее популярные всемирные платежные системы. Если кратко, у них два принципиальных различия:

- валюта транзакций;

- бонусы по программам лояльности.

1. Visa vs MasterCard: конвертация валют

Большинство из нас имеет зарплатный счет в рублях в одном из российских банков. К нему, как правило, привязана карта начального или среднего уровня, Visa Electron, Visa Classic, Maestro или MasterCard Standard. Если вы любите путешествовать, но по понятным причинам не хотите брать с собой полные карманы наличной валюты, обратите внимание, что при совершении покупки за границей по карте, Visa или MasterCard будут конвертировать валюту из рублей по разным схемам и по разным курсам.

Курс конвертации Visa можно посмотреть здесь, а MasterCard – здесь.

Важно! Использование карты начального уровня, как Visa, так и MasterCard, за границей не предусмотрено. Эту возможность необходимо включить, обратившись в банк заранее перед поездкой.

Вдобавок к курсу платежной системы, банк, обслуживающий карту, облагает операцию конвертации валют комиссией (Enter Bank Fee). Её величину можно узнать в своем банке.

Основной валютой Visa является доллар, а у MasterCard – как евро, так и доллар. Чаще – евро. Узнать конкретно про свой счет можно в банке, выпустившем карту. Разберемся в различиях детальнее на примере.

Пример №1

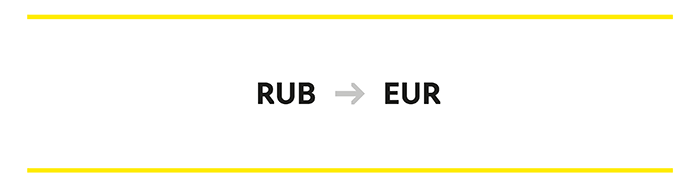

У вас рублевый счет. Вы оплачиваете обед в пиццерии в Риме.

Для карты Visa деньги из рублей в евро, которые спросит у вас официант, будут конвертироваться по схеме: рубли => доллар => евро. Если вы заплатите картой MasterCard, то конвертация пойдет напрямую из рублей в евро.

Поскольку в Италии основная валюта евро, очевидно, выгоднее MasterCard. Вы потратите меньше на комиссию за прямую конвертацию валют.

Пример №2

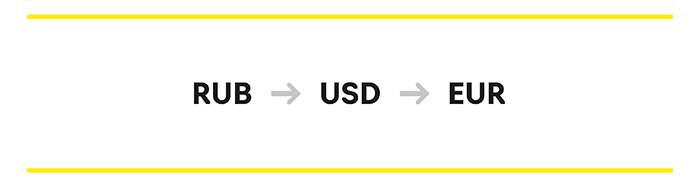

У вас рублевый счет. Вы покупаете билет в Disney World во Флориде, США.

Здесь конвертация из рублей пойдет следующим образом:

Visa: рубли => доллар.

MasterCard: рубли => евро => доллар.

В этом случае выгоднее пользоваться Visa, чтобы не терять деньги на ненужной тройной конвертации.

Если у вас есть валютные счета, то в путешествиях по Европе выгоднее пользоваться картой MasterCard, которая привязана к счету в евро. В США, Канаде, Австралии, Тайланде, Латинской Америке платите с долларового счета картой Visa.

В любом случае, чтобы не попасть впросак, не забудьте взять хотя бы немного наличности в валюте страны, куда едете – хотя бы на еду. Часто даже на популярных курортах даже за 2 недели до открытия сезона закрыты все обменники, не говоря о платежных терминалах. Проверено на собственном опыте в этом июне – в местечке Костинешть в Румынии.

2. Visa vs MasterCard: программы лояльности

Все карты обеих платежных систем имеют различные уровни сервиса:

- Начальный. Maestro или Visa Electron.

- Средний. MasterCard Standard или Visa Classic.

- Премиальный. MasterCard Gold, Platinum, Elite или Visa Gold, Visa Platinum, Visa Infinite.

Эти уровни сервиса предлагают различные бонусные программы, дополнительно к специальным условиям от банка, выпустившего карту.

Тем, кто никак не может определиться: подборка предложений от Visa и MasterCard для держателей карт начального и среднего сегмента.

Бонусы Visa

Все бонусные акции на сайте программы лояльности Visa.

Бонусы MasterCard

Больше приятного и полезного на сайте MasterCard и программы MasterCard Rewards.

Карты Visa и Mastercard: в чём разница?

Когда клиент обращается в банк для оформления пластиковой карты, менеджер всегда задает вопрос: «Visa или Mastercard»? Обе платежные системы доступны для выбора при оформлении дебетовых и кредитных карт и могут использоваться для оплаты покупок в магазинах и как на территории России, так и за границей. В чем разница между картами двух платежных систем и какую лучше выбрать?

Сходства и различия Visa и Mastercard

Visa и Mastercard — это названия платежных систем. Их расположены в США, пластиковыми картами, подключенными к Mastercard или Visa, пользуются жители более чем в 200 странах, а выпускают такие карты порядка 20 000 банков.

При использовании карт держатель не заменит разницу: и у Visa, и у Mastercard высокая скорость транзакций и одинаково высокий уровень защищенности.

К основным различиям относят возможность расчетов по карте за границей без дополнительной конвертации. Изначально базовой валютой расчета для Visa считался доллар, тогда как Mastercard позволяла рассчитываться и в долларах, и в евро в зависимости от страны пребывания. Сегодня банки по договоренности с платежными системами могут устанавливать любую из валют в качестве расчетной — это могут быть евро, доллары или рубли.

К менее значимым различиям относят партнерские предложения для держателей карт одной из платежных систем, которые также зависят от пакетов услуг банка. Например, в Райффайзенбанке держатели Mastercard Buy&Fly могут накапливать мили и тратить их на авиабилеты, оплату отеля, билетов, трансфера в аэропорт. В странах Азии при расчетах по Mastercard крупные моллы и иногда магазины беспошлинной торговли предоставляют скидки. Visa в партнерстве с разными банками предлагает доступ к премиальному сервису в аэропортах, программам кэшбэка.

Когда важна валюта конвертации

При расчетах в России разницы между картами нет: вы платите в национальной валюте, конвертации нет. Валюта конвертации важна в поездках по другим странам и при расчетах в пользу иностранных компаний.

При расчете за границей, а также при транзакциях в пользу организаций, имеющих счета в зарубежных банках, рубли сначала будут конвертироваться в базовую валюту и только после — в конечную.

Поэтому держатель может заплатить комиссию или, наоборот, сэкономить на ней. Нужно выбрать карту, по которой конвертация происходит минимальное количество раз — это возможно, если базовая валюта совпадает с конечной.

Остановитесь на Mastercard, если отправляетесь в путешествие по еврозоне:

- в Германию, Австрию, Бельгию,

- Францию, Италию, на Кипр,

- Латвию, Литву,

- Финляндию, Эстонию и др.

В странах Африки тоже удобнее пластик Mastercard. Выбирайте Visa, чтобы не переплачивать за конвертацию в следующих государствах:

- США и Канаде,

- Австралии,

- в странах Латинской Америки — Боливии, Аргентине, Мексике, Колумбии и др.

Стоит помнить, что у каждого банка свои соглашения с платежной системой, и условия конвертации могут отличаться от заявленных в платежной системе. Перед поездкой проконсультируйтесь с менеджером об условиях конвертации и возможных комиссиях. Иногда выгоднее открыть отдельную карту в евро или долларах — средства будут списываться напрямую.

В Азии удобнее расплачиваться картой Visa. Кроссовой валютой для Китая, Японии, Тайланда, Вьетнама, Полинезии является доллар, поэтому потери на конвертации будут меньше, чем при расчетах по Mastercard. Стоит учитывать, что у каждого российского банка свой курс конвертации, плюс иностранные банки взимают комиссию за операции и итоговая сумма в выписке может не совпадать с расчетом по переводу рублей в доллары на момент платежа. Чтобы зафиксировать курс, заведите долларовые и евровые пластиковые карты для путешествий. Пополняя их по курсу российского банка вы фиксируете стоимость валюты, а при расчетах ваши деньги конвертируются только в нацвалюту страны пребывания.

Уровни карт и привилегии по ним

Обе платежные системы предлагают разные категории карт от простой до премиальной. Уровень пластиковой карты определяет, какие дополнительные услуги будут доступны держателю. Соответственно, от класса карточки зависит и стоимость ее обслуживания.

Начальный уровень

Сюда относятся карточные продукты Visa Electron и Mastercard Maestro, и это самый простой и доступный платежный инструмент. Явное преимущество — низкая стоимость обслуживания, в среднем до 300 руб. за год, а многие банки вообще не берут никакой платы. По этой причине раньше эти карты активно использовали для получения заработной платы, стипендии и пенсии. Сейчас выплаты из госбюджета совершаются на карты национальной платежной системы «Мир», но многие продолжают пользоваться картами начального уровня по привычке. Для держателя есть ограничения:

- не все зарубежные терминалы принимают неименные карты, поэтому с использованием карты за границей могут возникнуть сложности;

- невозможно совершать , так как на карте нет цифрового кода. Для Mastercard Maestro это неизменное условие, для Visa Electron некоторые банки могут подключить услугу, что, впрочем, редко встречается на практике и сопряжено с рисками для пользователя.

Оплачивать товары и услуги в можно в обычном режиме — во всех торговых точках, где установлены терминалы.

Стандартный уровень

У одной платежной системы это Visa Classic, у другой — Mastercard Standard. С их использованием:

- доступны покупки в Интернете — в картах используются технологии проверки подлинности, на обратной стороне указаны цифровые коды CVV2 или СVC2;

- нет проблем при расчетах за пределами России.

Карты используются для снятия наличности в банкоматах, оплаты товаров и услуг, начисления кэшбэка и бонусов.

Премиальный уровень

К ним относятся Visa Platinum, Visa Signature, Mastercard Platinum, Mastercard World Black Edition. Стоимость годового обслуживания может достигать нескольких тысяч рублей, продукт особенно востребован в . Премиальная карта сопровождается пакетом услуг, что дает доступ к дополнительным сервисам. Сюда могут входить:

- бесплатная страховка,

- ожидания в аэропорту,

- скидки на аренду автомобилей,

- увеличенный размер скидок в , по сравнению с другими картами;

- , которая решит любые задачи по планированию путешествий: арендует отель, найдет переводчика и зал для деловой встречи.

Visa, помимо перечисленного, предлагает медицинскую и юридическую помощь за границей.

Банки предлагают клиентам различные привилегии от своего имени, уравнивая характеристики обеих платежных систем. Например, при оформлении премиального пакета в Райффайзенбанке вы получаете возможность бесплатного снятия наличных, оформления карты в разных валютах, экстренную выдачу наличных в случае утери карты за рубежом и доступ к каталогу привилегий и бонусов от партнеров банка.

Выбор платежной системы должен основываться на удобстве использования, приоритетных странах путешествий и расчетов картой, а также сравнении сервисов, предлагаемых в пакете услуг с той или иной картой.

Сложный выбор: Visa или MasterCard?

При оформлении пластиковой карты сотрудники, как правило, спрашивают, карту какой платежной системы вы бы хотели получить. Самыми популярными являются Виза и МастерКард. Большинству людей такой вопрос не совсем понятен, так как далеко не каждый знает различия между ними. Сегодня мы рассмотрим, что лучше – Мастеркард или Виза, и разберем их отличия.

Статистические данные

Перед тем, как делать выводы о том, что выбрать – Visa или MasterCard, необходимо понять, что же они собой представляют и каковы их главные особенности.

Платежная система – это специально разработанный сервис для совершения переводов денежных знаков в электронном режиме. Условно они делятся на несколько видов:

- локальные – действуют на территории только одной страны;

- международные – действуют по всему миру.

МастерКард и Виза относятся к международным платежным системам. Она наиболее распространены во всем мире. Данные карты принимаются практически в каждой стране.

Visa была основана в Соединенных Штатах Америки в 1970 году. Сегодня её используют во многих странах. Основная её валюта – это доллары США. Эту платежную систему принято называть лидером рынка, так как ей принадлежит около 30% всех банковских карт мира.

Базовой валютой MasterCard считается евро, хотя штаб-квартира платежной системы находится в США. Данные банковские карты также распространены по всему миру, но охват немного меньше – около 20%. Хотя, в последние годы МастерКард стремительно «догоняет» показатели Visa.

Основная разница между Visa и MasterCard – это базовая валюта. Если вы намереваетесь отправиться в США, то выгоднее будет использовать Visa. Но если вы собрались в Европу, то лучше отдать предпочтение MasterCard.

Главные отличия между картами разного класса

Чем отличается Мастеркард от Виза мы рассмотрели – это базовая валюта и степень распространенности в мире. Но не стоит забывать о том факте, что весьма важную роль играет класс банковской карты.

Электронные

Это самая простая категория банковских карт. Их цена достаточно низка. Также они имеют некоторые ограничения в функционале. Виза представила только один пластик в данном сегменте – Виза Электрон. MasterCard представила два типа:

- МастерКард Электроник;

- Маестро.

Основной функционал пластика обоих платежных систем состоит в следующем:

- снятие денежных знаков через банкомат;

- оплата товаров безналичным путем через терминалы.

Расплатиться в интернете за товар данным классом будет достаточно сложно. Карты платежной системы MasterCard не предусмотрены для оплаты товаров таким путем. Некоторые банки, например, Сбербанк, которые выпускают Visa Electron, разрешают оплату товаров в интернете. Но данную информацию лучше узнавать заранее.

Расплатиться за пределами страны выпуска пластика будет также достаточно проблематично. Все потому, что имена владельцев платежных карт напечатаны обыкновенными буквами (на пластике более высокого класса они выдавлены). В других странах большинство устройств требуют наличия именно объемных или выдавленных букв для совершения оплаты.

Классика

Классические карты – это выбор большинства людей благодаря низкой стоимости в обслуживании. Они отличаются достаточно широким функционалом. Платежная система Виза предлагает своим клиентам два вида:

- Виза Классик;

- Виза Бизнес.

MasterCard предлагает только одну карту данного типа – MasterCard Standart.

Основной функционал состоит в следующих действиях:

- получение наличных денежных средств через банкомат;

- оплата товаров и услуг через терминалы;

- оплата товаров через Интернет.

Классические карты без проблем можно использовать по всему миру.

Премиальные

Американская Виза предлагает своим клиентам два вида премиальных карт:

- Виза Голд;

- Виза Платинум;

В свою очередь МастерКард предлагает аналогичные карты премиум класса:

- МастерКард Голд;

- МастерКард Платинум.

Такой класс карт – это не просто инструмент для хранения денежных средств, а показатель статуса человека. Они дают право своим владельцам на дополнительные услуги:

- страховой полис во время поездок за границу;

- скидки в лучших ресторанах и отелях мира;

- скидки в различных магазинах.

К тому же, владельцы получают специальное обслуживание в банках, например, консультацию личного менеджера, находящегося на связи 24 часа в сутки.

Что же лучше

На самом деле, ответить на вопрос, что лучше – Visa или MasterCard – достаточно сложно. Каждый человек выбирает для себя банковскую карту, которая полностью соответствует его требованиям. Функционал двух этих видов практически одинаков. Изучите сравнительную таблицу и затем самостоятельно принимайте решение о том, какая карта вам лучше подходит.

Также имеет значение то, в какой стране вы собираетесь использовать данную карту. Если вы собираетесь отправляться в Европу, то лучше отдать предпочтение MasterCard, а если в США – то Visa. Данную информацию можно узнать в любом банке.

Виза и Мастеркард: в чём разница

При подборе подходящей пластиковой карты у её будущего держателя наверняка возникает вопрос о том, какую платёжную систему (ПС) предпочесть. В нашей стране, как и во многих других, наиболее распространены карты, которые обслуживаются ПС Visa и MasterCard. О том, есть ли между ними различия, расскажем в этой статье.

Общие сведения

Visa и MasterCard – ведущие международные ПС, география присутствия которых распространяется практически на весь мир. В рамках этих систем выпускаются и обслуживаются карты начального, стандартного и премиального уровней.

Функционал, надёжность и стоимость пластика одного и того же класса в обоих ПС если и не идентичны, то вполне сопоставимы.

Тем не менее, есть и различия. Они касаются нескольких сфер использования пластика, в числе которых:

- совершение операций за рубежом;

- расчёты по электронным картам (пластик начальной категории);

- привилегии ПС.

Операции за границей

Если владелец пластика выезжает за рубеж, он наверняка использует его для снятия валюты через банкомат и безналичной оплаты покупок. По рублёвому карточному счёту комиссия взимается не только за совершение операций за границей (правда, не всегда), но и за конвертацию валют. Её схема такова: рубли –> валюта биллинга (в ней ПС ведёт расчёты с банком) –> местная валюта.

Если обладатель Визы едет в США, то при снятии долларов в банкомате или безналичной оплате покупок рубли, как правило, конвертируются непосредственно в доллары. Для большинства владельцев Мастеркард эта процедура будет проводиться по другой схеме: рубли –> евро –> доллары, что приведёт к взиманию большей комиссии за конвертацию. В зоне евро ситуация будет иной: многие держатели карт MasterCard окажутся в выигрышном положении по сравнению с обладателями пластика Visa.

Расчёты по электронным картам

При оплате покупок пластиком Visa Electron, Electron Instant Issue и MasterCard Electronic, Maestro отличие состоит в том, требуется введение пин-кода или нет. По всем продуктам MasterCard вводить его нужно. Для Visa Electron необходимость такого подтверждения зависит от POS-терминала: его настройки могут оказаться такими, что указывать пин-код не потребуется.

Отсутствие необходимости вводить ПИН-код ускоряет процесс оплаты покупки, что хорошо для забывчивых или нетерпеливых покупателей. В то же время это снижает уровень безопасности операций, поскольку пластик может попасть в руки посторонних, включая мошенников, для которых воспользоваться им труда не составит.

Возможность оплаты в интернет-магазинах и онлайн-сервисах по картам начального уровня устанавливается банком-эмитентом.

Привилегии для премиальных карт

Обе ПС обеспечивают проведение операций и предоставляют владельцам пластика дополнительные возможности и привилегии. При этом состав поощрений для карт премиального уровня у ПС Visa шире, чем для аналогичных продуктов MasterCard.

Держателям пластика Visa Gold, Platinum, Signature, Infinite ПС предоставляет следующие возможности:

- оперативная помощь при утере пластика;

- медицинская и юридическая поддержка;

- дисконт при оплате покупок у партнёров ПС;

- защита покупок, расширенная гарантия на приобретённые товары (Visa Platinum);

- консьерж-сервис (Visa Signature и Infinite);

- страхование путешественников (Visa Signature и Infinite).

Владельцы MasterCard Gold, Platinum, World, World Black Edition, World Elite получают:

- срочную помощь при утере карты;

- доступ в бизнес-залы MasterCard (World Black Edition, World Elite);

- скидки и специальные предложения от партнёров ПС.

Если суммировать все различия между двумя платёжными системами, то может сложиться ощущение, что Виза имеет некоторое преимущество перед Мастеркард. На самом деле в большей степени выбор зависит от того, где и для чего будет использоваться пластик, какого уровня карта была оформлена, её стоимости, а также набора опций и бонусов.