Как узнать долг у коллекторов через интернет?

Как узнать, есть ли долги по микрозаймам

Микрофинансовые организации назначают высокие штрафы за просрочки по займам. Некоторые МФО выдают микрокредиты мошенникам по паспортным данным других людей. Чтобы избежать неприятных ситуаций, следует регулярно проверять долги по микрозаймам. Мы расскажем, как узнать долги по займам с помощью нескольких сервисов.

Содержание

Как узнать брал ли человек микрозайм? Таким вопросом задаются те, кто подозревает, что на их имя, без ведома могли оформить микрокредит. Узнать всю информацию под данному вопросу, помогу способы, описанные ниже.

Как узнать долги по займам через БКИ

Бюро кредитных историй специализируются на создании, обработке, хранении кредитных историй граждан и компаний. Сведения в БКИ поступает от банков, судебных приставов и компаний, в пользу которых были вынесены судебные решения о взыскании задолженности. БКИ отвечает на запросы граждан, банковских организаций и других юридических лиц.

Кредитная история (КИ) — это документ, который является отражением платежной дисциплины заемщика. КИ охватывает 10 лет с момента внесения последних изменений в базу данных. Какую информацию может содержать кредитная история:

- размер открытых и погашенных займов;

- время погашения выданных займов;

- наличие просрочек по платежам;

- данные о факте поручительства;

- отказы в выдаче кредитов;

- прохождение процедуры банкротства.

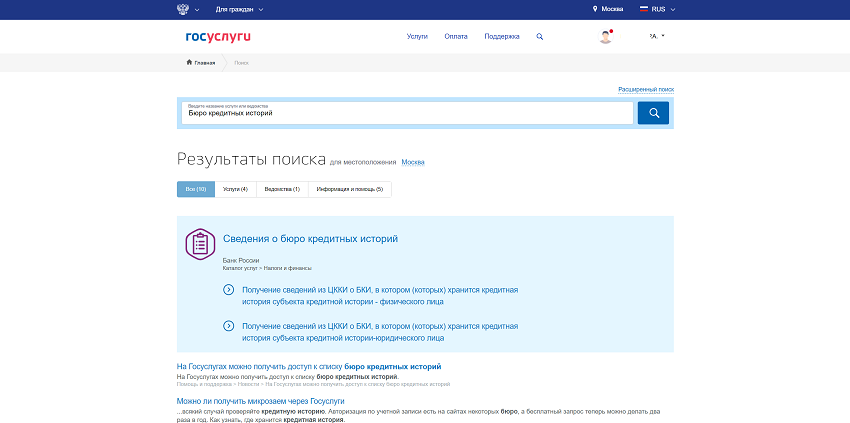

Перечень бюро кредитных историй, которые работают в России, есть на сайте Центробанка РФ. Ознакомиться с реестром БКИ можно по этой ссылке. Если вы знаете, куда направляет сведения банк или МФО, можете обратиться в бюро напрямую. Узнать, где именно хранится КИ гражданина, можно на сайте «Госуслуги».

Проверка долгов по займам через «Госуслуги»

Перед тем, как проверить долги по микрозаймам, вам понадобится создать учетную запись на сайте «Госуслуги». Проверка кредитной истории доступна после регистрации и подтверждения аккаунта. Для подтверждения личности можно использовать телефонный номер, e-mail, СНИЛС, электронно-цифровую подпись.

Проще всего перейти на форму проверки КИ, используя функцию поиска. Пошаговая инструкция, как узнать долги по займам:

- Авторизоваться в личном кабинете.

- Ввести в форму поиска «Бюро кредитных историй».

- Заполнить анкету, предложенную сервисом.

- Отправить данные на обработку.

Пользователь может запросить КИ на телефон или e-mail. При любом выборе информация будет доступна в личном кабинете. Полная кредитная история доступна заемщику. При запросе данных на другое физическое или юридическое лицо будет доступна краткая информационная часть КИ.

Как проверить долги по микрозаймам через онлайн сервисы

Если по каким-то причинам вы не можете воспользоваться сайтом «Госуслуги», есть возможность, как узнать долги по займам через другие сервисы. В интернете существуют десятки сайтов, на которых вы можете оставить запрос на проверку КИ.

Примеры сайтов, на которых можно проверить долги по микрозаймам:

По закону любой сервис обязан предоставить КИ бесплатно один раз в полгода. Но некоторые из сервисов берут оплату при первом обращении. Внимательно изучайте условия сотрудничества до отправки запроса.

Обращение в микрофинансовую организацию

Если вы помните, в какой организации оформляли займы, вы можете проверить долги через свой личный кабинет. Почти каждая МФО создает для заемщиков личные кабинеты на своем сайте. В личном кабинете можно контролировать размер задолженности, следить за графиком погашения займа и вносить ежемесячные платежи.

Чтобы проверить, есть ли у вас задолженность перед конкретной организацией, авторизуйтесь на ее сайте. Если вы не помните данные для авторизации, воспользуйтесь функцией восстановления пароля. Если вы брали займы в нескольких МФО, процедуру придется повторять, чтобы проверить наличие задолженности перед каждой организацией.

Проверка долгов по микрозаймам через ФССП

Федеральная служба судебных приставов (ФССП) ведет перечень всех открытых исполнительных производств. В эту базу данных попадают только займы, по которым уже есть принятые судебные решения.

Как узнать долги по займам на сайте ФССП:

- Открыть главную страницу сайта.

- Ввести ФИО и дату рождения в форму поиска.

- Изучить перечень исполнительных производств.

В результатах поиска может быть информация о долгах людей с теми же ФИО и датой рождения, что у вас. Поэтому не стоит пугаться, увидев информацию о кредитах, которые вы точно не могли оформить.

Если вы нашли в списке исполнительное производство на ваше имя, то свяжитесь с сотрудниками ФССП. Это необходимо для того, чтобы урегулировать проблему с наименьшими потерями. Если вы не предпримете никаких мер по возврату долга, это может привести к визиту приставов в вашу квартиру, звонкам на работу и другим неприятным последствиям.

Можно ли узнать, есть ли долги по займам у другого человека?

На сайте ФССП можно проверить информацию по исполнительным производствам, открытым на другого человека. Но если кредитор еще не подал в суд на заемщика, в этой базе данных не будет информации о просроченных платежах.

На «Госуслугах» и других сервисах можно получить информационную часть КИ любого человека. Доступ к полной кредитной истории может получить только сам заемщик. Для получения полной КИ требуется подтверждение личности человека, который оставил запрос.

Проверить долги по микрозаймам можно с помощью БКИ, ФССП, сайта «Госуслуги» или других сервисов. Используйте удобный вам способ, как узнать долги по займам, чтобы контролировать свою кредитную историю.

Как проверить коллектора?

В России под вывеской коллекторов работают и официальные коллекторы, и с юридической точки зрения, абсолютно незаконные образования. Банки и МФО иногда продают им сложные для взыскания кредиты за очень небольшую сумму.

Если должника, а также его семью начинают активно преследовать коллекторы, то первое что нужно сделать – проверить законно ли агентство занимается своей деятельностью. Рассмотрим в этой статье, как это можно сделать.

Что такое реестр коллекторов?

Деятельность коллекторских агентств регулируется законом № 230-ФЗ. Согласно ему, принудительно взыскать задолженность может только ФССП, а задача коллекторов – убедить должника заплатить. Разумеется, коллекторы не могут применять силовые методы, а также накладывать аресты, описывать имущество и т. д.

Поскольку такие агентства и ФССП, фактически, действуют в одном направлении, то и контролировать деятельность коллекторов поручено службе приставов. Она ведет официальный реестр коллекторских компаний, занимается проверкой законности их работы и выдает допуск на работу по взысканию.

Где можно проверить коллекторское агентство?

Перечень официально работающих коллекторов есть на сайте судебных приставов. Реестр ФССП представлен в открытом доступе, чтобы каждый должник мог посмотреть основные сведения о предприятии. В этом перечне будут только те компании, которые имеют право вести деятельность по взысканию долгов на территории РФ, все они выполнили обязательные требования для получения лицензии:

- Агентство имеет технические средства, ПО и оборудование, соответствующее установленному стандарту для такого рода бизнеса.

- Стоимость активов от 10 млн. рублей – при выдаче лицензии проверяется бухгалтерская документация предприятия.

- Обязательное страхование ответственности на случай, если коллектор причинит убытки должнику во время своей работы. Страховая сумма достаточно большая – 10 млн. рублей за год.

- У коллекторского агентства имеется разрешение на обработку персональных данных третьих лиц.

- Название компании не похоже на названия или аббревиатуры государственных органов.

Все эти требования и ограничения нужны для того, чтобы регламентировать и декриминализовать деятельность коллекторов, а также максимально защитить интересы должников.

Как проверить коллектора в реестре ФССП?

Чтобы проверить законность работы коллектора и узнать его реквизиты, нужно зайти на сайт судебных приставов в раздел fssp.gov.ru/gosreestr_jurlic.

В перечне будут указаны такие сведения о компании:

- номер свидетельства и ИНН;

- наименовании агентства;

- номер документа о внесении предприятия в реестр ФССП;

- данные о страховом договоре;

- юридический адрес;

- сайт агентства;

- дата снятия с учета ФССП (если она была).

Если коллекторы звонят должнику или другим способом напоминают о необходимости уплаты долга, то в первую очередь человеку нужно попросить их представиться и назвать компанию-работодателя. Дальше эти данные следует проверить в реестре судебных приставов, убедиться, что такая компания не была исключена из списка, и только тогда продолжать общение.

Кем контролируются коллекторские агентства?

Компания должна не только получить разрешение на свою деятельность, но и отвечать следующим требованиям:

- Числиться в государственном реестре ФССП.

- Иметь сайт с общедоступной информацией о проведенной работе, своих сотрудниках и т. д. (но не о лицах, в отношении которых сейчас ведется производство). Вся информация на сайте должна быть актуальной.

- Не иметь сотрудников, у которых в прошлом были судимости по уголовным делам.

В соответствии с этими требованиями производится и контроль коллекторов:

- ФССП проверяет компании на законность их действий, если поступают жалобы от должника.

- Роскомнадзор, ЦБ, Роспотребнадзор и прокуратура также обязаны проверять коллекторские агентства на поступающие заявления от граждан.

- Руководитель агентства должен проводить проверку личности человека перед тем, как нанять его на работу. Также он должен контролировать ситуацию в случае поступления жалоб на работу специалиста.

Жалобы на работу коллекторских компаний могут рассматривать разные контролирующие госструктуры, но обычно реальное применение каких-либо санкций лежит все равно на ФССП.

Куда жаловаться на легальных коллекторов?

То, как должны взаимодействовать коллекторы с должником, четко прописано в законе № 230-ФЗ. Сотрудникам агентств запрещено приходить к человеку поздно вечером и ночью, ежедневно названивать и часто писать сообщения на телефон и в мессенджеры. Разумеется, недопустимы никакие угрозы, звонки друзьям и сотрудникам, визиты к соседям.

Если коллекторы нарушают установленные законом правила работы, то на них можно написать жалобу. Для этого необходимо:

- Зафиксировать нарушение (сделать распечатку звонков с номера коллекторов, записать видео или аудио доказательства, др.).

- Составить жалобу с описанием проблемы и указанием реквизитов коллекторского агентства.

- Подать жалобу в ФССП вместе с доказательствами и своими данными, а также, при необходимости, отправить копию в другие контролирующие органы.

ФССП обязан рассмотреть жалобу и уведомить заявителя о результатах проверки.

Как работают «черные» коллекторы?

Требования, предъявляемые государством к работе частных взыскателей, часто идут вразрез с реальной жизнью. По статистике, несмотря на выход из тени деятельности коллекторских агентств, на них ежегодно поступает все больше жалоб. А в связи с тем, что 2020 год был финансово очень тяжелым для многих россиян, можно ожидать чрезвычайной активизации незаконного «выбивания» долгов.

Также непросто складывается ситуация с пресечением работы «черных» коллекторов. К ним относятся:

- агентства, которые не выполнили требований закона и не получили лицензию ФССП;

- коллекторы, которые занимаются взысканием долгов без заключения агентского договора с кредитором или выкупа долга;

- компании, исключенные из реестра судебных приставов;

В основном «черные» коллекторы – это группировки лиц с сомнительным прошлым и без каких-либо ограничений в методах своей работы. Их способы – это шантаж, запугивание, огромное психологическое давление и применение физической силы. Это незаконные объединения, не имеющие никакого отношения к задолженности человека и работающие абсолютно нелегально. К ним обращаются в основном МФО и кредитные кооперативы, банки берегут свою репутацию и предпочитают услуги официальных коллекторских агентств или перепродажу права требования долга.

К сожалению, обращение в правоохранительные органы с жалобами на работу коллекторов не принесет желаемых результатов. Такие агентства юридически не существуют, поэтому установить личности взыскателей очень сложно.

Если должник потребует показать документы, на основании которых производится взыскание, а также представиться и назвать агентство, на которое работают «черные» коллекторы, то в ответ услышит только угрозы. Поэтому в случае общения с нелегальными взыскателями единственное, что можно сделать – постараться зафиксировать на видео все происходящее, чтобы обращаться в полицию уже с доказательствами.

Как взыскивают долги МФО?

Поскольку обращение ко многим легальным коллекторским агентствам часто не дает желаемого результата, а связаться с «черными» коллекторами означает погубить свою репутацию, то многие МФО предпочитают взыскивать долги самостоятельно. Этот процесс выглядит так:

- МФО начисляет штрафные санкции за просрочку платежей.

- Если должник продолжает задерживать оплату взносов, то сотрудники МФО пытаются выяснить причину этого.

- Организация обращается в суд для вынесения судебного приказа о взыскании долга.

- После получения решения суда МФО обращается в ФССП.

Если успеть в срок подать заявление на отмену судебного приказа, то удастся избежать взыскания задолженности таким образом.

Бороться с неправомерными методами легальных коллекторов можно с помощью жалоб в разные инстанции. «Черных» коллекторов остановить очень сложно – чаще всего они годами работают безнаказанно. Один из лучших способов навсегда избавиться от проблем с взысканием долга – пройти процедуру банкротства с помощью опытных юристов.

Что делать, если банк продал кредит коллекторской компании

Жизнь довольно-таки непредсказуема. Человек планирует взять кредит, осуществить свою мечту, а потом помаленьку возвращать деньги банку вместе с процентами, как благодарность за предоставленную услугу. Но часто получается иначе, из-за форс-мажора человек оказывается в «долговой яме», из которой выбраться очень сложно.

Если заёмщику не удаётся рассчитаться с долгами, его долг продают коллекторам. И тогда повстаёт вопрос, что делать в этой ситуации.

Почему банки продают кредиты коллекторским агентствам: что по этому поводу говорит закон

Законодательство РФ разрешает продажу просроченных кредитов коллекторам. Но весь процесс регулируется правилами, нарушение которых может привести к серьёзным последствиям.

Права переуступки кредита третьим лицам регулирует ГК РФ Статья 382. В законе написано, что кредитор не обязан спрашивать разрешения у должника на продажу долга. Но он обязан уведомить заёмщика о том, что его долг был продан коллекторскому агентству.

Чтобы проинформировать клиента, достаточно отправить на адрес, указанный при регистрации (если сделка совершалась онлайн), уведомление. Если кредитор забудет проинформировать заёмщика о продаже долга коллекторам или у него не будет подтверждения, процедуру могут признать недействительной.

Внимание! МФО и другие кредитные организации, занимающиеся продажей долгов третьим лицам, обязательно в договоре указывают эту информацию. При отсутствии подобного пункта такие действия будут считаться незаконными.

Через сколько времени банки (МФО) продают долги коллекторам

Точного ответа на этот вопрос нет. Но по нашим наблюдениям, МФО обращаются к коллектору при просрочках от трёх до шести месяцев, а банки — в течение 6 – 12 месяцев бездеятельности заёмщика.

Есть два способа возврата долгов:

- На основании агентского договора. В этом случае лицо, которому продали долг, не становится новым кредитором. Его обязанность — помочь финансовой организации взыскать задолженность и получить за это вознаграждение.

- На основании договора цессии. Долги на самом деле продаются коллекторам, которые имеют право на законных основаниях требовать с заёмщика возврат средств.

Справка! Цессия — мера, которая регулируется определёнными правилами. Их должны соблюдать как первоначальный кредитор, так и коллектор, не нарушая прав заёмщика. В противном случае потребитель может обратиться в суд.

Но неважно, через какое время был продан долг. Для заёмщика ничего не меняется: он должен погасить кредит, состоящий из тела займа, процентов и штрафов.

Какие долги продают

Продаже подлежат все кредиты: займы, автокредиты, ипотеки. Но в случае с деньгами, полученными под обеспечение, банки не спешат делать переуступку. Всё дело в том, что залоговое имущество можно забрать, продать и компенсировать ущерб. Поэтому кредитные организации стараются договориться с клиентом. Они предлагают ему списание части долга, сниженную процентную ставку, кредитные каникулы.

Долг продан: дальнейшие действия заёмщика

Закон, регулирующий действия коллекторов, говорит, что заёмщик должен получить уведомление о продаже задолженности, в котором указывается информация о коллекторском агентстве.

Если вам пришло СМС-сообщение или письмо о продаже долга, вам нужно:

- Запросить договор цессии, который подтверждает законность сделки.

- Уточнить, есть ли такое агентство в Федеральной службе судебных приставов (ФССП). Если вы нашли компанию в реестре, значит, она находится на рынке легально.

- Обратиться к первоначальному кредитору, чтобы подтвердить факт продажи долга и взять справку о задолженности.

Сотрудника коллекторских агентств, разговаривая с должником, должны представиться, назвать организацию, в которой они работают, и должность.

Заёмщик, в свой черёд, должен идти на контакт с коллекторами. Не стоит от них прятаться, хамить и скидывать звонки. Коллектор — финансовый работник и возврат средств в его интересах. Поэтому, разговаривая с ним, внимательно выслушайте его предложение и детально опишите свою ситуацию. Всячески показывайте, что вы готовы сотрудничать, но в силу сложившихся обстоятельств пока что не можете погашать кредит.

Что могут предложить коллекторы

Хороший коллектор — специалист, который знает, как правильно убедить недобросовестного заёмщика рассчитаться с долгами в кратчайшие сроки. Это также отличный консультант, способный реально оценить финансовое положение должника и подсказать оптимальное решение.

Например, коллектор готов рассмотреть все схемы погашения, удобные для должника и при необходимости увеличить срок возврата долга.

Реструктуризация кредита — выгодное предложение от банков и МФО, выдающих крупные суммы. Воспользовавшись этим предложением, можно полностью переписать договор.

Важно! Соглашаясь на реструктуризацию долга, нужно понимать, что новый кредит должен быть выдан на других условиях: сниженная процентная ставка и более долгий срок кредитования. В других случаях реструктуризировать кредит невыгодно.

Некоторые банки предлагают рефинансировать просроченную задолженность. К этому предложению можно прислушаться, если у вас есть несколько непогашенных займов. Рефинансирование позволяет объединить несколько кредитов в один, что будет выгодным для пользователя. Но опять же, соглашаясь на перекредитование, внимательно прочитайте условия.

Скидки. Есть много случаев, когда банк или коллекторское агентство предлагало списать часть долгов. Что касается МФО, они часто списывают все проценты, но возврат тела кредита является обязательным.

Залоговые кредиты продают редко, но если ваш займ под обеспечение был продан, коллектор может предложить помощь в оформлении документов и реализации залогового имущества.

Как ведут себя коллекторы, если должник не идёт на диалог

Действия коллекторов регулируются законом Российской Федерации, но, к сожалению, многие агентства законодательство игнорируют.

Самые частые нарушения, это:

- телефонные звонки и посещение должников во время отдыха с 7. 00 до 22.00 (закон такие посещения запрещает);

- присутствие ненормативной лексики во время разговора;

- угроза здоровью и жизни — важная причина обращения должника в соответствующие органы;

- озвучивание завышенной суммы задолженности;

- распространение личной информации;

- порча личного имущества: надписи на дверях и т.д.;

- применение мер, которые угрожают деловой репутации заёмщика и задевают его честь;

- требование возврата долга у человека, который пребывает на стационарном лечении.

Как испортить репутацию, коллекторы это прекрасно знают. Если посмотреть антиколлекторские группы в Фейсбуке и других социальных сетях, можно найти много интересного. Должники пишут, как их подъезд и двери квартир «разрисован» сотрудники таких организаций. В сети встречаются жалобы на то, что фото заёмщиков были украдены, а позже их снимки были размещены на разных площадках с предложением интимных услуг. Решение родительских прав, конфискация всего имущества — угрозы от коллекторов, с которыми знакомы многие должники.

Часто коллекторы угрожают тем, что заблокируют ваши счета и не позволят выехать за границу. Оценивать это как очередные «страшилки» мы не рекомендуем. По закону РФ коллекторы или первичные кредиторы имеют полное право обратиться в суд с иском о взыскании задолженности. И пока будет идти разбирательства, ваши счета действительно могут заблокировать и запретить выезд из страны. Надеяться на то, что суд примет вашу сторону, нет смысла. Судебная практика знает только несколько случаев, когда суд полностью был на стороне должника. Как минимум — заёмщика заставляют отдать тело кредита, как максимум — вернуть весь долг с насчитанными процентами и штрафами.

Как избавиться от коллекторов, если нет никакой возможности погасить кредит

Есть несколько законных способов избавиться от долгов, но они малоэффективны.

- Возможно, у вашего кредита истёк срок исковой давности. Если последняя оплата была не менее 3 лет тому назад и в течение этого времени вы не продлевали, не пробовали рефинансировать и реструктуризировать кредит, долг, скорее всего, можно списать.

- Внимательно перечитайте договор. Большие кредиты банк обычно выдаёт при наличии страховки. Страхуют не только жизнь и здоровье, но случаи, связанные с потерей работы. Если наступил страховой случай, можно рассчитывать на компенсацию со стороны страховиков.

- Признание себя банкротом. Это затяжной процесс, требующий много время. Но в сложных ситуациях банкротство может быть единственным правильным решением.

Коллекторские агентства функционируют не только в России — это распространённая мировая практика. Однако, по сравнению с РФ, США, Великобритания и другие страны более плотно контролируют их деятельность.

Может вообще не погашать кредиты ни банку, ни коллектору

Не рассчитаться с долгами — иметь много негативных последствий. Конечно, можно выбросить SIM-карту, сменить номер телефона и даже поменять место жительства, но это не выход. Заёмщику, который имеет постоянное место работы, а в собственности дом (квартира), транспортное средство и другое имущество, избежать контактов с первоначальным кредитором и коллектором будет сложною. Да и унизительно это, узнавать от работодателя, что в очередной раз звонили на работу с просьбой повлиять на недобросовестного заёмщика.

Желание не платить кредит (особенно, если задолженность большая) — встреча с банком или коллектором в суде. Если судья будет на стороне кредитора, к образовавшемуся долгу добавятся судебные издержки. Поэтому доводить дело до суда не в интересах должника. Если ни одна программа, предложенная коллекторским агентством, не подошла, можно попробовать перезайм или поискать специализированные государственные программы помощи.

И напоследок…

Должники, которые не один раз сталкивались с коллекторскими агентствами, также поддерживают новичков. Вот какие советы от них мы нашли в интернете:

- Никогда не показывайте, что вы боитесь. Будьте уверенными в себе, не давайте возможность коллекторам почувствовать себя хозяином ситуации.

- Прежде чем выходить на диалог с коллекторами, тщательно изучите закон об их деятельности, там указаны права взыскателей.

- Если не знаете что сказать, не отвечайте на звонки.

- Страницы в Одноклассниках, Фейсбуке, во ВКонтакте лучше закрыть. Третьи лица не смогут писать вашим друзьям и родственникам. Желательно убрать все фото или ограничить доступ.

- Если понимаете, что не сможете рассчитаться с долгами, не предпринимайте никаких действий. Ждите обращения в суд.

Какие бы советы в интернете не давали, полностью избавиться от коллекторов невозможно. Поэтому пока они названивают, запугивают и разрисовывают ваш подъезд, тихонько собирайте на тело кредита. В сложных ситуациях банки списывают проценты, но основную сумму заёмщики возвращают.

Как проверить долги?

У каждого человека могут образоваться долговые обязательства по жилищно-коммунальным платежам, кредитам и займам, штрафам.

Для граждан, у которых имеются непогашенные задолженности могут наступить следующие негативные последствия:

- Наложение ареста на счета, а также на действия с имуществом должника;

- Запрет на выезд за границу.

- Списание денежных средств со счетов в соответствии с решением суда.

- Отчуждение имущества должника в соответствии с исполнительным производством.

- Наступление гражданско-правовой, административной и уголовной ответственности.

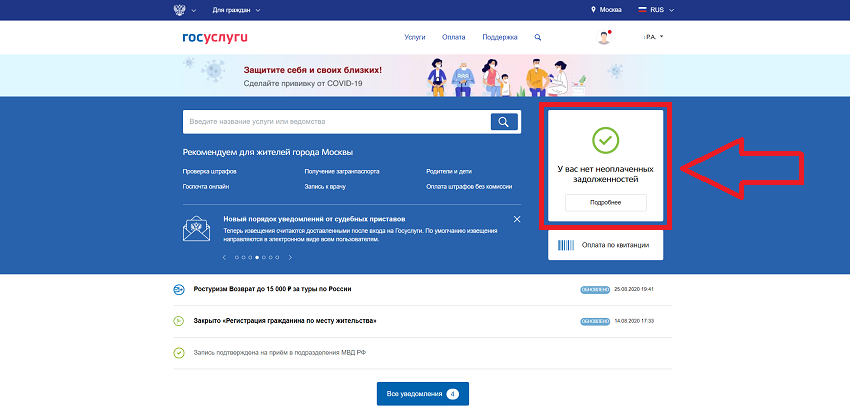

Особую роль в проверке гражданами имеющихся долгов занимает Портал Госуслуги. Чтобы воспользоваться этим сервисом для проверки своих долгов обязательно потребуется подтвержденная учетная запись. Подтвердить свою учетную запись можно получив заказное письмо с кодом на «Почте России», а также при обращении в один из центров обслуживания (полный список можно получить через сайт Госуслуги, указав свой населенный пункт).

Проверить долги у судебных приставов.

Алгоритм действий по проверки задолженностей в ФССП такой:

- Заходите на официальный сайт Службы судебных приставов ФССП (fssp.gov.ru)

- В правом верхнем углу страницы нажимаем вкладку меню.

- Выбирайте сроку «Сервисы». Из перечисленных сервисов находите строку «Банк данных исполнительных производств».

- В открывшейся странице заполните обязательные поля: регион, ФИО, а также дату рождения.

- Нажмите «Найти». Система сайта выдаст все долги, по которым открыто судебное производство (если они имеются).

На сайте вы увидите только те задолженности, по которым суд вынес судебное решение. Если ваши долги еще не передали в суд, то информация о них в результатах проверки сайта не будет показана.

Проверить долги по алиментам.

Алиментные обязательства являются обязательствами первой очереди. То есть в случае, если у гражданина имеются и другие просроченные финансовые обязательства (кредит, штрафы и т.д.), то долги по алиментам взыскиваются в первую очередь.

Задолженность по алиментам – особенный долг. Если при невыполнении других финансовых обязательствах гражданин отвечает своим имуществом, то в случае неуплаты алиментов ему могут грозить более серьезные виды юридической ответственности (административно-правовая, уголовная).

Узнать о долгах по алиментам можно следующим образом:

- лично через отделение Службы судебных приставов;

- лично через МФЦ. В этом случае лучше предварительно позвонить и узнать, оказывает ли конкретное отделение услугу «Предоставление информации о задолженностях в рамках исполнительного производства»;

- через официальный сайт ФССП:

- заходите на официальный сайт ФССП;

- в Меню выбираете вкладку «Сервисы»;

- нажимаете раздел «Банк данных исполнительных производств»;

- заполняете анкетную форму: регион, ФИО, дата рождения.

- сайт предоставляет информацию об исполнительном производстве в отношении указанного лица, в частности, о непогашенных алиментных обязательствах (если они имеются).

- через интернет-портал государственных услуг (Госуслуги):

- через личный кабинет портала Госуслуги нажимаете на вкладку «Услуги»;

- выбираете категорию услуг «Безопасность и правопорядок»;

- открываете раздел «Судебная задолженность»;

- выбираете электронную услугу «Предоставление информации о наличии исполнительного производства (онлайн);

- нажимаете кнопку «Получить услугу»;

- сайт выдает информацию о наличии исполнительного производства, в том числе, и о задолженности по алиментам.

Как проверить долги по налогам.

Проверить неоплаченные налоги вы можете двумя способами: через личный кабинет портала Госуслуги и через официальный сайт Федеральной налоговой службы (ФНС).

Проверить долги по налогам через официальный сайт ФНС:

- Для проверки задолженностей по налогам необходимо зарегистрироваться. Для оформления этой процедуры необходимо иметь электронную подпись, а также логин и пароль вашего личного кабинета.

- При входе в личный кабинет налогоплательщика на главной странице отобразится информация об имеющихся долгах по налогам.

- Переходите в раздел «Налоги» для получения более детальной информации.

Через личный кабинет сайта ФНС отображаются и небольшие задолженности (даже начисления в несколько копеек). Тут же сохраняется история начислений налогов, а также их погашение.

Проверить задолженности по налогам через портал Госуслуги:

- Зайдите в личный кабинет портала.

- Через раздел «Услуги» выберите категорию «Налоговая задолженность».

- Нажмите на кнопку «Проверить». В открытом разделе «Оплата» будут указаны ваши налоговые задолженности.

На сегодняшний день проверять долги по налогам гражданам удобнее через портал Госуслуги, т.к. у большинства имеется зарегистрированный личный кабинет.

Как проверить долги по кредитам

Кредитная история – документ, содержащий информацию о всех финансовых обязательствах (действующих или погашенных) гражданина. Все кредитные организации, предоставляющие свои услуги, отправляют сведения о финансовых обязательствах клиентов (погашение, просрочки, изменения существенных условий договора и т.д.) в Бюро кредитных историй (БКИ).

Запросить свою кредитную историю бесплатно можно 2 раза в год. Последующие запросы будут платными.

Так зачем же стоит проверять свою кредитную историю?

- при выезде за границу. Как известно, если у гражданина имеются задолженности, выезд его за границу становится невозможным;

- при оформлении нового кредита. Это стоит сделать для предотвращения неприятных ситуаций и для анализа вашей финансовой статистики;

- при погашении кредита. Делать это стоит, чтобы удостовериться, что эту информацию работники банка правильно передали в БКИ;

- при потере документов, к примеру, паспорта. Если в кредитной истории после утери документа появятся отметки о запросах в банки или в МФО на выдачу кредитных средств, то скорее всего, речь идет о мошеннических действиях в ваш адрес;

Проверить кредитную историю можно следующим образом:

- Зайдите на сайт Госуслуги через личный кабинет (в случае его отсутствия – зарегистрируйтесь);

- Через вкладку «Услуги» выберите категорию услуг «Налоги и финансы»;

- Из предложенных вариантов нажмите «Сведения о бюро кредитных историй»;

- «Получить услугу». После отправки запроса на электронную почту будет отправлено уведомление о подтверждении запроса. Это мажет занять от нескольких минут до 1 рабочего дня.

Проверить долги онлайн. Проверить долги по фамилии

Многие из вариантов ознакомления гражданин со своими долгами были рассмотрены выше (долги по алиментам, кредитам, налогам). Однако, онлайн можно проверить и другие виды задолженностей.

Долги по оплате жилищно-коммунальных услуг можно через сервис ГИС ЖКХ. Личный кабинет этого сайта создается через авторизацию аккаунта на Госуслугах. Для этого подключите лицевой счет к личному кабинету и заполните предлагаемую форму.

Долги по штрафам ГИБДД:

- Заходите на официальный сайт ГИБДД;

- В предложенной строке меню выбираем «Госавтоинспекция»;

- Выбираем вкладку «Проверка штрафов»;

- Заполняем поля «Государственный регистрационный знак», «Свидетельство о регистрации ТС» соответствующие данным вашего автомобиля.

Также свои штрафы можно проверить в личном кабинете Госуслуг. Если ранее в своей учетной записи вы вводили сведения своего автомобиля, то штраф можно проверить следующим образом: через категорию «Услуги» выбираем категорию «Транспорт и вождение». Нажимаем сроку «Автомобильные и дорожные штрафы» и кнопку «Проверить». Если ранее данные о водительском удостоверении (ВУ) и о свидетельстве о регистрации ТС (СТС) не были указаны, то заполните их в личном кабинете и проделайте процедуру, описанную выше.

Не затягивайте с оплатой автомобильный штрафов, ведь на некоторые штрафы будет действовать скидка 50%, если погасить их не позднее 20 дней со дня вынесения постановления ГИБДД.

С 2021 года каждый авторизованный гражданин при входе в свой личный кабинет Госуслуг будет проинформирован о том, что он является участником исполнительного производства. Таким образом граждане будут извещены о своих долгах по налогам, кредитам, алиментам, штрафам и т.д. Это поможет должнику своевременно отреагировать на наличие задолженности (погасить ее или обжаловать долг). Электронные письма от ФССП будут приходить на ваше имя через Госуслуги с извещением о необходимости погашения имеющейся задолженности в течение 5 дней. Уведомление будет считаться врученным в тот момент, когда пользователь входит в свою учетную запись. Плюсов такой процедуры оповещения много: упрощенный порядок получения должником уведомлений (не нужно ходить на почту за получением письма); быстрый порядок оповещения об имеющихся долгах; возможность мгновенной оплаты задолженности. К тому же, если гражданин в течение 5 дней погасил долг, ему не придется оплачивать имущественный сбор в размене 7% от суммы задолженности.

Если в течение 15 дней с момента отправки уведомления пользователь электронного портала на заходит в систему, то сообщение будет считаться недоставленным. Сотрудники ФССП будут обязаны уведомить гражданина другим способом (путем вручения бумажного уведомления должнику).

Иногда, люди даже не подозревают о том, что у них есть долги, поэтому любому человеку нужно помнить:

- Для избежания негативных правовых последствий необходимо регулярно проверять имеющиеся задолженности по обязательствам, а также своевременно их погашать.

- Проверить долги (кредиты, займы, алименты) можно на официальном сайте ФССП, через портал Госуслуги, а также получив свою кредитную историю.

- Задолженности по налогам можно узнать на официальном сайте ФНС и портале Госуслуги.

- Запросить кредитную историю можно через портал Госуслуги и сайт соответствующего БКИ. Кредитная история бесплатно предоставляется 2 раза в год. Последующие обращения за ней будут производиться платно.

- Проверить долги по иным финансовым обязательствам можно также онлайн. Процедура проверки была описана выше.

Информация

07.06.2021

Это важно знать при общении с коллекторами!

(памятка должникам финансовых организаций,

имеющим просроченную задолженность)

Если Вы:

- Взяли кредит в банке или микрофинансовой организации;

- Согласовывая индивидуальные условия кредитного договора,

не воспользовались правом потребителя выразить запрет на уступку долга третьим лицам (коллекторам); - Не выплатили в установленные сроки занятую сумму с начисленными процентами,

будьте готовы к тому, что Вам придется взаимодействовать

с коллекторами.

Деятельность коллекторов

Правовые основы деятельности по возврату просроченной задолженности физических лиц установлены Федеральным законом от 03 июля 2016 года №230 «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях».

Необходимо понимать, что указанный закон не освобождает заёмщиков (должников) от исполнения обязательств, поэтому сами по себе требования кредиторов и лиц, действующих от их имени, предъявленные в рамках закона, правомерны и не могут рассматриваться как нарушение прав.

Коллектор — это сотрудник специализированной организации (коллекторского агентства), который в рамках закона обеспечивает возврат просроченной денежной задолженности граждан.

Коллекторские организации не вправе применять к должнику какие-либо меры принуждения для получения долга. Такими полномочиями наделены только органы Федеральной службы судебных приставов (ФССП). Судебные приставы-исполнители могут изъять имущество, наложить на него арест, выселить из жилого помещения и т.п. Коллекторы такими правами не обладают, суть их деятельности заключается в том, чтобы убедить Вас выплатить долг, помочь найти решение возникшей проблемы.

Коллекторской деятельностью вправе заниматься только организации, сведения о которых включены в государственный реестр юридических лиц, осуществляющих деятельность по возврату просроченной задолженности. Данный реестр ведет ФССП. Сведения реестра являются открытыми и размещаются на сайте ФССП и самой коллекторской организации в сети Интернет.

Банк, микрофинансовая организация, перед которой Вы имеете просроченную задолженность, в течение 30 рабочих дней со дня привлечения третьих лиц, обязаны уведомить Вас по почте заказным письмом с уведомлением о вручении или путем вручения уведомления под расписку о привлечении коллекторской организации для взаимодействия с должником по просроченной задолженности.

Коллектор имеет право:

1. Проводить личные встречи и телефонные переговоры (осуществлять непосредственное взаимодействие).

Личные встречи и телефонные переговоры с должником допустимы только в рабочие дни в период с 8.00 до 22.00 часов, а в выходные и нерабочие праздничные дни — с 9.00 до 20.00 часов по местному времени по месту жительства должника или по месту его пребывания.

Законодательством ограничена частота взаимодействия коллекторов с должником:

личные встречи допустимы не более одного раза в неделю;

телефонные переговоры — один раз в сутки, два раза в неделю, восемь раз в месяц.

2. Направлять телеграммы, сообщения по электронной почте, СМС-сообщения и др.

Законодательством ограничено число указанных отправлений: телеграфные сообщения и сообщения по сетям электросвязи — два раза в сутки, четыре раза в неделю, шестнадцать раз в месяц.

3. Направлять почтовые отправления по месту жительства должника или по месту его пребывания.

Ограничения по количеству почтовых отправлений законодательством не установлены.

Коллектору запрещено:

- Превышать установленную законодательством частоту непосредственного взаимодействия с должником;

- применять к должнику и иным лицам физическую силу либо угрожать ее применением, угрожать убийством или причинением вреда здоровью;

- уничтожать или повреждать имущество либо угрожать уничтожением или повреждением имущества;

- применять методы взаимодействия, опасные для жизни и здоровья людей;

- оказывать психологическое давление на должника и иных лиц, использовать выражения и совершать иные действия, унижающие честь и достоинство должника и иных лиц;

- вводить должника и иных лиц в заблуждение относительно:

- правовой природы и размера неисполненного обязательства, причин его неисполнения должником, сроков исполнения обязательства;

- передачи вопроса о возврате просроченной задолженности на рассмотрение суда,

- последствий неисполнения обязательства для должника и иных лиц,

- возможности применения к должнику мер административного и уголовно-процессуального воздействия и уголовного преследования;

- принадлежности кредитора или коллектора к государственным органам (МВД, ФСБ, ФССП, СУ СК и т.п.).

Как себя вести с коллектором

1. Если при телефонном разговоре коллектор не представился, попросите его назвать Ф.И.О., наименование и рабочие телефоны коллекторского агентства, юридический адрес организации. Если коллектор отказывается предоставить эти данные, разговор должен быть сразу прекращён.

2. При личной встрече с коллектором попросите предъявить вам:

- документ, удостоверяющий личность коллектора;

- доверенность, подтверждающую его полномочия;

- копию свидетельства о внесении сведений о коллекторской организации в государственный реестр.

3. Если Вы не получили от кредитной организации уведомление о привлечении коллекторов, потребуйте подтверждения их действий от имени банка или микрофинансовой организации.

4. Не сообщайте коллектору никакую личную информацию, сведения о членах своей семьи, персональные данные. Разговор ведите конструктивно, только в части порядка и сроков погашения имеющегося долга. Имейте ввиду, что коллектор заинтересован в сохранении конструктивного общения с Вами и, как правило, готов на различные послабления для должника (реструктуризация, рассрочка, списание пеней, части долга, замена предмета обязательства, например, денег на какое-либо ликвидное имущество и т.п.).

5. По возможности все разговоры с коллекторами ведите в присутствии свидетелей. Желательно осуществлять аудиозапись, а при личном общении – видеосъемку. Предупредите коллектора, что разговор записывается. Как правило, после предупреждения собеседник ведет разговор более корректно.

6. Потребуйте от коллектора в письменной форме представить:

- подробный расчет задолженности с указанием суммы основного долга, процентов, пеней, штрафов за просрочку и иных санкций и порядок их расчета.

- установочные данные нового кредитора (коллекторского агентства): наименование, адрес местонахождения, банковские реквизиты, ОГРН, ИНН, а также иные данные, позволяющие достоверно установить, кому надлежит выполнять обязательства,

- сведения о счете, на который требуется перевести денежные средства в счет погашения долга,

- копию договора уступки права требования.

7. Внимательно изучите бумаги, предъявленные коллектором, в т.ч. с целью удостовериться, что сумма долга в этих бумагах соответствует задолженности перед кредитной организацией.

8. Вы вправе встречаться и вести переговоры с коллекторской организацией через своего представителя — адвоката, а также вовсе отказаться от такого взаимодействия, но не ранее чем через четыре месяца с даты возникновения просрочки по денежному обязательству. Для этого в коллекторскую организацию нужно направить письменное заявление по почте заказным письмом с уведомлением о вручении или путем вручения под расписку. Такое заявление имеет строго определенную форму. Форма заявления должника об отказе от взаимодействия утверждена приказом ФССП России от 18.01.2018 № 20 «Об утверждении формы заявления должника об осуществлении взаимодействия с кредитором и (или) лицом, действующим от его имени и (или) в его интересах, только через представителя либо об отказе от взаимодействия». Форма заявления размещена на сайте ФССП России.

9. Взаимодействие коллектора с третьими лицами (члены семьи, друзья, соседи, коллеги и др.) возможно только при одновременном соблюдении следующих условий:

- имеется согласие должника на взаимодействие с третьими лицами;

- третьими лицами не выражено несогласие на осуществление взаимодействия.

Если хотя бы одно из этих условий не выполнено – взаимодействие незаконно.

Согласие на взаимодействие с третьими лицами должно быть дано Вами в письменной форме в виде отдельного документа, содержащего, в том числе, согласие на обработку персональных данных.

Взаимодействие с третьими лицами должно проводиться по тем же принципам и правилам, как и общение с самим должником.

До предъявления письменного подтверждения факта перехода права требования долга от банка (микрофинансовой организации) к коллектору, никаких платежей коллектору не осуществляйте. Согласно ст. 385 Гражданского кодекса Российской Федерации, должник вправе не исполнять обязательство новому кредитору до представления ему доказательств перехода требования к этому лицу.

Действия в случае превышения коллекторами своих полномочий

- Если коллекторы превышают свои полномочия, в частности пытаются изъять у вас имущество, ведут себя агрессивно, угрожают, унижают, оскорбляют, применяют физическую силу, повреждают Ваше имущество и т.п., прекратите общение с ними и вызовите полицию. Также следует обратиться с заявлением в полицию, если коллектор требует внести денежные средства не на счет в банке, а передать ему лично, или требует деньги не с должника, а с иных лиц (родственников, соседей). Указанные действия коллекторов могут повлечь административную либо уголовную ответственность (ст. ст. 6.1.1, 19.1 КоАП РФ; ст. ст. 115, 116, 137, 119, 163, 167, 330 УК РФ).

- При совершении коллекторами действий в нарушение законодательства о защите прав и законных интересов физлиц при осуществлении коллекторской деятельности предусмотрена административная ответственность по ст. 14.57 КоАП РФ. При визитах коллекторов и телефонных звонках в неустановленное время, чаще, чем предусмотрено законом, с угрозами в Ваш адрес, для привлечения к административной ответственности с заявлением следует обращаться в территориальное подразделение ФССП. К заявлению, по возможности, приложите аудио- или видеозапись, детализацию телефонных переговоров, взятую у оператора связи, «скриншоты» с монитора Вашего компьютера, мобильного телефона, содержащие СМС сообщения от коллектора, чтобы иметь подтверждение нарушений со стороны коллекторов. Следует иметь в виду, что операторы связи обязаны хранить голосовую информацию и текстовые сообщения в полном объеме в течение шести месяцев с даты окончания их приема, передачи, доставки или обработки (п. 5 Правил, утв. Постановлением Правительства РФ от 12.04.2018 N 445).

- Если вы не являетесь заемщиком или поручителем, однако коллекторы беспокоят вас звонками, ввиду того что ваши персональные данные есть в базе агентства в качестве «поручителя» должника, сообщите им по телефону о вашей непричастности к долгу, а также направьте в адрес коллекторского агентства письменное уведомление по почте России заказным письмом с уведомлением о вручении.

- Если коллектором допущено разглашение Ваших персональных данных без Вашего согласия. Вы вправе обратиться в Федеральную службу по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор).

- На действия коллекторов можно подать жалобу в территориальный орган ФССП, органы прокуратуры, а также обжаловать их в судебном порядке. Поступление в ФССП, прокуратуру сведений о нарушении коллекторской организацией требований к осуществлению коллекторской деятельности является основанием для ее внеплановой проверки (п. п. 2, 4 ч. 2 ст. 18 Закона

N 230-ФЗ; ст. 21, п. 1 ст. 22, п. 1 ст. 27 Закона от 17.01.1992 N 2202-1; ч. 1 ст. 22 Гражданского процессуального кодекса РФ).